En esta sección de definiciones económicas hoy le toca el turno a un término muy empleado en la contabilidad y en el ámbito empresarial. Antes de entrar en detalles, podríamos tildar de activo circulante a aquél que al cierre del ejercicio es convertible en dinero en un periodo inferior a un año. En caso contrario, de lo que estaríamos hablando es de un activo fijo.

No obstante, un circulante puede ser tanto un activo como un pasivo, aunque desde la entrada en vigor del Plan General Contable de 2007, lo más correcto contablemente sería hablar de activo y pasivo corriente, más que de circulante. Veamos cada uno de ellos.

Dentro del balance de una empresa se distingue entre circulante (corriente) y fijo (no corriente). Esta división tiene un significado muy relevante, más allá de ser una clasificación contable, puesto que el porcentaje de activo corriente y no corriente respecto al de pasivo corriente y no corriente indican la solvencia y posible continuidad de una empresa.

Ojo, que en las siguientes definiciones no hablamos de corto ni largo plazo, ni siquiera de ejercicio contable, sino del ciclo de explotación. Aunque, por utilidad, en el entorno empresarial y financiero, nos referimos a las partidas con rotación en un período inferior a un año.

Activo circulante (corriente)

Está formado por partidas de activo que son monetizables -se convierten en líquido- dentro del ciclo de explotación de la empresa:

– Existencias (se adquieren para transformarse y venderse, a cambio de liquidez).

– Clientes y deudores (se cobran en pocas semanas o meses).

– Inversiones y créditos a corto plazo (con vencimiento dentro del ciclo de explotación).

– Efectivo (banco y cajas, que ya es directamente líquido).

Pasivo circulante (corriente)

Está formado por partidas de pasivo que son monetizables -exigibles a corto plazo- dentro del ciclo de explotación de la empresa:

– Deudas a corto plazo.

– Proveedores y acreedores.

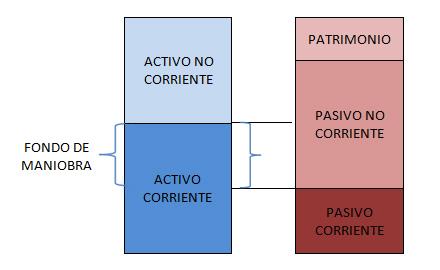

Capital circulante o fondo de maniobra

Es la diferencia entre el activo circulante y el pasivo circulante. Lo podemos entender como los recursos que son necesarios para realizar las actividades corrientes de la empresa, o el activo corriente financiado con el pasivo no corriente (exigible a largo plazo).

Queda mucho más claro viendo el siguiente esquema: