En el siglo XXI no podemos imaginar un ordenador o una tablet sin hojas de cálculo. Su manejo se vuelve imprescindible en la oficina, en cualquier trabajo y, por supuesto, en casa. Cuando se trata de registrar datos, ordenarlos, operar con ellos o modificarlos rápidamente echamos mano de hojas de Excel. ¿Cómo hemos llegado hasta aquí y qué utilidad tienen en las finanzas personales?

Hojas de cálculo, la idea de Mattessich.

Las hojas de cálculo como las conocemos a día de hoy son el resultado de conjugar dos ideas:

- Sistema de partida doble.

- Matriz de contabilidad.

El concepto de partida doble es fundamental en contabilidad. Ya era utilizado por civilizaciones antiguas, y sigue vigente a día de hoy. Es la forma más visible de registrar una entrada y una salida, fundamental en el control de cualquier actividad económica. Tan sencillo como anotar un movimiento dos veces con diferente signo, o una en el debe y otra en el haber.

La idea de matriz de contabilidad pretendía integrar en un único elemento los libros diario y mayor, de modo que las filas se utilizasen para identificar un crédito y las columnas un débito, o viceversa. Fue más un concepto que una forma práctica de llevar la contabilidad, hasta que Richard Mattessich extendió la idea de matriz a una estructura que permitiese la doble entrada de datos para que pudiera ser aplicable a cualquier sistema contable.

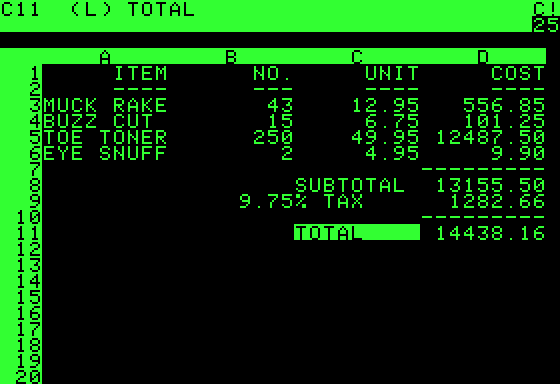

Es ampliamente aceptado que, en 1957, Mattessich fue quien propuso dichas matrices como tablas de entrada y salida de datos sobre formato físico (en papel), modelo postulado en su libro Contabilidad y Modelos Analíticos, de 1964. Pero el mismo año, en Simulación de la empresa a través de un programa de computador de presupuesto, el propio Mattessich mostró ilustraciones que explicaban las bondades de una embrionaria hoja de cálculo empleada para realizar balances y presupuestos. Dicho software fue realizado en Fortran IV en la Universidad de California por dos asistentes de Mattessich.

VisiCalc, facilidad de cálculo para todos.

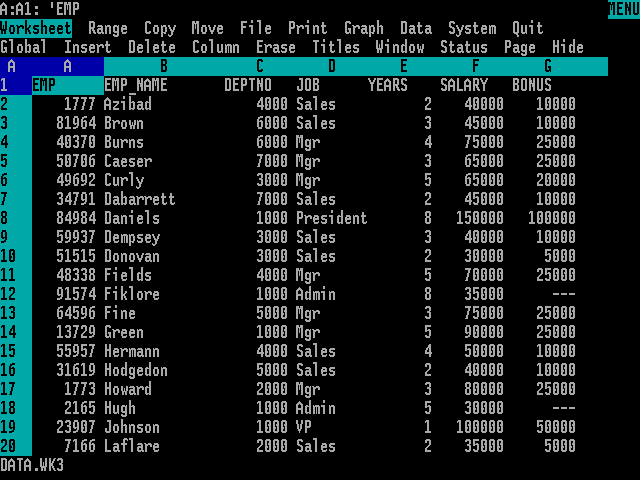

La idea fue de Mattessich, no hay duda, pero el primer software que la puso al alcance de todos fue VisiCalc, en 1979. Fue programado por Daniel Bricklin, ayudado por Bob Frankston. La iniciativa fue de Bricklin, estudiante de la Escuela de Negocios de Harvard, como una forma de optimizar los repetitivos cálculos financieros durante su estudio.

VisiCalc apareció en el momento justo: cuando los ordenadores personales empezaban a popularizarse, de hecho fue programado para el exitoso Apple II. Probablemente por esta razón tenemos tan interiorizado el uso de hojas de cálculo, porque acompañaron la implantación del ordenador personal y evolucionaron con él.

La apariencia de las hojas de cálculo como matrices de celdas para operar con datos quedó definida con VisiCalc. Y solo tres años más tarde, en 1982, aparecieron dos programas que mejoraban sus funciones: SuperCalc, para ordenadores Osborne, y Multiplan de Microsoft con versiones para los sistemas operativos más utilizados.

Lotus y Excel, “killer applications”.

A principios de los ochenta, cada año suponía toda una revolución en el sector de la informática. Aparecían nuevos nombres con nuevas ideas, nuevo hardware y software que daba una vuelta de tuerca a todo lo conocido hasta la fecha.

Se hizo necesario un software más potente, con nuevas funcionalidades, gráficos, manejo de bases de datos y una interfaz más elaborada. En 1983, Mitchell Kapor, cercano a los desarrolladores de VisiCalc, presentaba Lotus 1-2-3. Su enorme potencial y sus intensas campañas publicitarias lo convirtieron en una aplicación imprescindible desde su aparición (killer application), impulsando incluso la llegada de los ordenadores a nivel empresarial.

Mientras Lotus ganaba popularidad, Microsoft lanzó una versión mejorada de su Multiplan en 1985. Nos referimos a Microsoft Excel, que como bien sabes, dos décadas después sigue siendo el más usado y el programa definitivo de hojas de cálculo. Inicialmente publicado para Macintosh, fue portado para Windows en 1987. Microsoft continuó mejorando su aplicación de hojas de cálculo, incluyendo las mejoras gráficas que permitía su famoso sistema operativo de ventanas. El respaldo en su desarrollo dentro del paquete Office, sus actualizaciones y la implantación global de Windows a partir de mediados de los 90, hicieron que Lotus quedase en segundo plano, a pesar de los esfuerzos de IBM (que compró Lotus en 1995).

Que Excel sea la aplicación de hojas de cálculo más utilizada no significa que sea la única. Existen programas freeware o gratuitos muy similares con compatibilidad para abrir y continuar documentos creados en Excel. LibreOffice Calc y OpenOffice Calc son las principales alternativas y Google Spreadsheets es la mejor opción para trabajar de forma colaborativa y directamente en la nube.

Hojas de cálculo en el ahorro diario.

No es necesario señalar la inmensa utilidad de las hojas de cálculo en el ámbito laboral. Al llegar a casa, Excel o cualquiera de sus alternativas pasan de ser una herramienta de trabajo a un poderoso aliado para controlar los gastos y realizar presupuestos domésticos.

Es muy probable que las hojas de cálculo sean ya frecuentes en tus finanzas personales y familiares. Pero si todavía no es así, tras este repaso histórico, te recomendamos dejar a un lado papel, bolígrafo y calculadora y empezar a utilizar Excel.

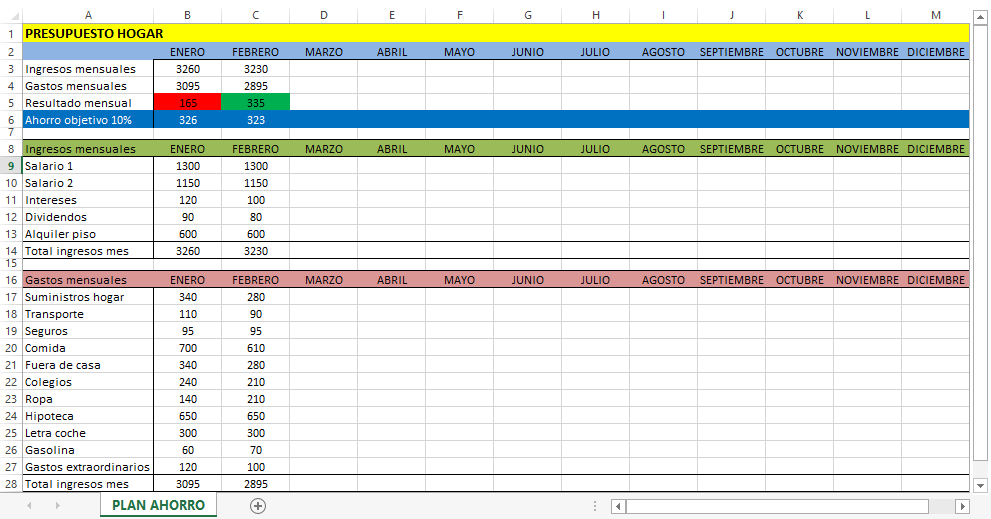

Controlar gastos domésticos.

Suministros del hogar, seguros, préstamos, gastos diarios, comidas, gasolina, ropa, estudios… son demasiados conceptos y muchos euros los que salen de nuestra cuenta cada mes. Un simple listado en columnas, el importe correspondiente a cada mes distribuido en columnas y abajo un sumatorio: ¿existe forma más fácil de saber cuánto gastamos cada mes? Sobre ese resultado, es posible realizar fórmulas para ajustarnos un porcentaje de ahorro o ver su evolución todavía mejor mediante un gráfico de barras.

Presupuesto doméstico.

Presupuesto doméstico.

Ya sea para atravesar la cuesta de enero, para ahorrar para las vacaciones, o simplemente como forma rutinaria de alcanzar un determinado nivel de ahorro, las hojas de cálculo son perfectas para administrar un presupuesto doméstico.

Como en el sencillo ejemplo gráfico, en la primera columna podemos definir los conceptos: ingresos, gastos, resultado y ahorro objetivo. Y hacia la derecha los importes agregados de cada mes.

Los valores mensuales de dichos conceptos, proceden de otra tabla situada más abajo en la que se desglosan los ingresos: salarios, alquiler, intereses, dividendos… Y del mismo modo, los gastos: suministros, comidas, fuera de casa, ropa, colegio, coche, hipoteca…