Cada año después de la Campaña de la Renta y en Navidad los bancos aprietan sus promociones de planes de pensiones. Es normal, ya que tras el período de declaraciones te planteas cómo podías haberte ahorrado un pico de IRPF y también antes de Navidad, porque se acercan los últimos días para aportar a un plan de pensiones y que cuente en ese año.

Pero en vez de dejarte llevar por las promociones de tu banco, antes de precipitarte y contratar uno porque te van a dar un regalo, o traspasarlo porque te regalan un porcentaje extra de capital, mejor siéntate un rato, abre un Excel y haz cálculos.

Si te has estudiado las prestaciones de tu nuevo coche, si te sabes perfectamente las especificaciones que te llevaron a comprar tu último teléfono, ¿cómo no vas a dedicarle el tiempo necesario a comparar planes de pensiones? No te preocupes, en Self Bank no te recomendaremos ninguno, sino que te dejamos elegir a ti cuál te conviene más del amplio listado disponible. Lee este artículo, haz cuentas y luego decide.

¿Necesito un plan de pensiones?

No, no es la única forma que existe para que cuando te jubiles tengas ingresos suficientes para costear tu nueva vida sin trabajar y convertirte en enjoylder. Hay muchas otras opciones de inversión para la jubilación, pero los planes de pensiones, por sus características y ahorro fiscal merecen tu atención.

Lo que sí que tienes que tener claro es que el sistema público de pensiones no presenta un futuro muy prometedor:

- El Fondo de Reserva de la Seguridad Social, más conocido como hucha de las pensiones presumía de buena salud en 2011, con 66.000 millones de euros. En 2019 apenas suma 5.000. Y aunque las cotizaciones se estén incrementando poco a poco, a finales de 2019 el Estado ya habrá prestado a la Seguridad Social un acumulado de 38.000 millones destinados a pagar pensiones.

- En los últimos diez años, se ha destinado al pago de pensiones un 50% más. Es muy fácil de entender: se vive más, se jubilan más de los que trabajan y la pensión media es superior al salario medio.

Y cuidado porque se acerca otra oleada de jubilaciones masivas, cuando sea el turno de los baby boomers.

Por tanto, aunque todavía existiese pensión pública cuando llegue tu jubilación, es muy probable que se vea reducida hasta niveles demasiado bajos como para cubrir tus necesidades económicas.

¿Entonces, en qué invierto? Pues en cualquier fórmula de inversión que tenga como objetivo contar con líquido suficiente cuando te jubiles. La solución es muy sencilla si se ve de forma esquemática:

- Ahorrar todo lo posible para la jubilación.

- Invertirlo para que crezca a un tipo de interés, que como mínimo supere la inflación, una vez se hayan restado todas las comisiones y gastos.

Está claro, necesito un plan de pensiones ¿Cuál elijo? ¿Cómo lo elijo?

Si te enfrentas a la decisión de contratar un plan de pensiones, piensa que es similar a un fondo de inversión, pero que puedes recuperar dentro de 10 años, o cuando te jubiles, y que en tu próxima declaración de la renta va a suponer un ahorro.

Con los planes, a diferencia de lo que se piensa, no se contrata una vez y te olvidas. Porque cada año hay que decidir cuánto aportar, si abrir otro plan, o si nos conviene trasladar el que tenemos a otra gestora (trámite gratuito).

Es cierto que el capital no está garantizado, y que tus ahorros corren el riesgo de reducirse, pero ten en cuenta que un equipo de profesionales está detrás de la gestora, velando porque la inversión vaya lo mejor posible, y que estás pagando cada año comisiones justo por esa gestión.

Comisiones y gastos.

Precisamente las comisiones es un punto que debes tener claro desde el minuto cero. De qué sirve que te regalen un pequeño porcentaje por cambiar tu plan de banco, si luego las comisiones que te van a cobrar mientras mantienes tu plan en esa entidad son más elevadas. Por eso, mejor pásate por la página de fondos de tu banco, y compara las dos comisiones que te cobran: la de gestión y la de custodia, cuyos máximos están controlados por Ley. Y no te quedes con solo con eso, estudia también el folleto DFI (Datos Fundamentales para el Inversor), donde tienes detallada toda la información del plan, con todas las comisiones y gastos.

Guíate por la rentabilidad a largo plazo.

Un error común al elegir el plan, además de obviar las comisiones, es considerar solo la rentabilidad a corto plazo. Que se recomiende el mismo plan en tu entorno familiar, o en foros especializados de internet no significa que sea el mejor plan, puede que solo sea fruto del éxito de la estrategia de ventas de la entidad que lo comercializa.

Si vas a meter tu dinero en una inversión por lo menos durante diez años (así lo permiten los planes de pensiones), deberías considerar la rentabilidad a largo plazo y no solo el interés que ha dado en el último año.

¿Renta fija, variable o mixta?

Un buen modo de clasificar los tipos de planes es por perfiles: agresivo, equilibrado y conservador; perfiles que están relacionados directamente con la edad:

- Perfil agresivo (menos de 45 años): gran parte de tu inversión en renta variable.

- Perfil equilibrado (de 45 a 55 años): cada año se reduce el porcentaje de aportaciones en variable y se aumentan en renta fija.

- Perfil conservador (más de 55 años): prácticamente todo a renta fija (por ejemplo, 90% fija, 10% variable).

Se recomienda así porque cuanto más tiempo quede para la jubilación, más margen de maniobra tenemos para reconfigurar nuestro plan, en función de su evolución. O dicho de otra manera, más capacidad de aceptar riesgo o rectificar. Sin olvidar que históricamente, la renta variable ha sido muy rentable a largo plazo. En cambio, si la jubilación está próxima, no queda tiempo para jugárnosla, entonces es mejor planes de renta fija para no poner en demasiado riesgo la cantidad que consigamos ahorrar cada año.

Empieza ya con tu plan.

Si ya has decidido que un plan de pensiones te conviene para tu jubilación, ya sea como única fórmula de inversión, o como fórmula complementaria a otras inversiones, ahora lo mejor es empezar cuanto antes. ¿Por qué? Pues por el poder del interés compuesto. Lo vas a ver muy claro con esta simulación a modo de ejemplo:

Supongamos un perfil equilibrado, con un plan de renta mixta y una edad de jubilación de 67 años. Gracias al simulador de ahorro de la página de Self Bank salen estos cálculos:

Si lo contratas con 37 años y aportas 2.000 euros al año: cuando te jubiles dispondrás de unos 148.000 euros (tras 30 años de aportaciones).

- Si lo contratas con 52 años y aportas el doble, 4.000 euros al año: cuando te jubiles dispondrás de solo 93.000 euros (tras 15 años de aportaciones).

Aportando la mitad de años el doble de dinero no salen las cuentas. Es decir, no vale con pensar, “ya aportaré más, más adelante”. Porque mientras llega ese momento, mientras llega ese más adelante, estás perdiendo el interés acumulado de tu futura inversión.

Ahorra en tu próxima declaración de la renta.

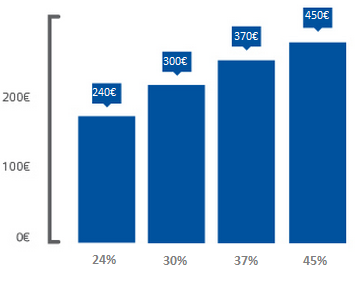

Pero es que además de multiplicar tus ahorros, un plan de pensiones permite ahorrar IRPF, hasta un máximo de 450 euros anuales por cada 1.000 euros aportados.

Como decíamos, tras la declaración de la renta y a final de año nos acordamos especialmente de los planes de pensiones por sus ventajas fiscales. Puesto que lo que se aporta durante el año a uno o varios planes de pensiones va a reducir la base imponible general del IRPF. Pero ojo, porque el máximo que se puede aportar a planes de pensiones es 8.000 euros al año. Y el máximo a reducir del IRPF, la mayor de:

- Precisamente esa cantidad, 8.000 euros.

- 30% de la suma de los rendimientos del trabajo y actividades económicas.

No obstante, conviene señalar que más que ahorro directo en IRPF, se trata de un retraso en la tributación, ya que esa cantidad que se reduce de la base imponible este año formará parte de tu pensión cuando te jubiles (junto con los intereses que haya generado) y tributará como rendimiento del trabajo, al tipo de gravamen que esté vigente entonces. Pero claro, en ese momento confiamos que nuestros ingresos serán menores que durante nuestra etapa laboral y, por ello, nuestro tipo marginal debería ser más bajo. Además, se puede elegir cómo cobrar el plan, si de una vez en forma de capital, periódicamente, o de forma mixta (una parte al principio y el resto periódicamente), siempre buscando que la tributación sea lo más beneficiosa posible.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.