La crisis originada por el COVID-19 empieza a ser conocida ya como la Gran Reclusión, en paralelismo con la crisis financiera de 2008 —o Gran Recesión—, y con la Gran Depresión de 1929. ¿Qué pasa si aumenta mucho el déficit?

A las graves consecuencias de la pandemia, en pérdidas de vidas humanas, se une el parón económico motivado por las medidas de confinamiento en casi todos los países, lo que ha ocasionado que aproximadamente la mitad de la población mundial haya visto de una manera u otra restringidas sus libertades.

Además de la reducción de la actividad en el interior de cada país, paralelamente el comercio internacional también se ha reducido enormemente en esta época, y los esfuerzos de los gobiernos se han centrado en «mantener la economía al ralentí» para evitar su desplome, mientras se guarda la cuarentena. Lo que en la práctica supone que el Estado está supliendo a la iniciativa particular, tanto en España como en muchos otros países, una situación que no es sostenible a largo plazo, por el incremento del déficit que implica.

A continuación, veremos en detalle qué está sucediendo actualmente, cómo incide en las cuentas públicas y cuáles pueden ser las consecuencias si la situación se prolongase mucho.

Cuál es la situación actual

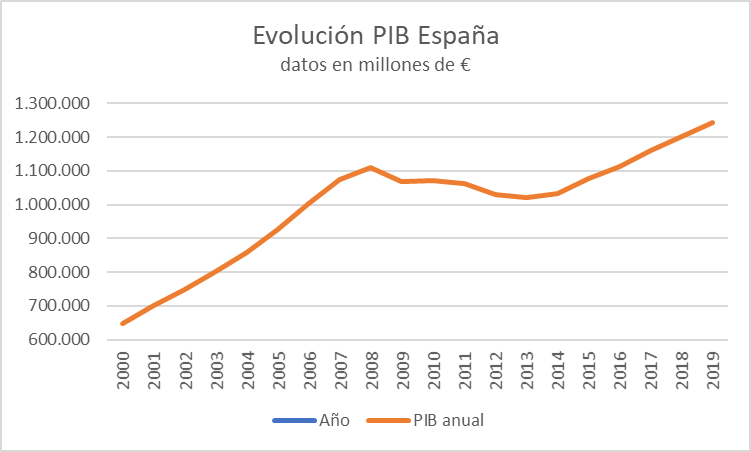

El desarrollo de la economía española en el entorno del euro, ayudado por la burbuja inmobiliaria, permitió que el PIB español creciera con fuerza, consiguiendo un incremento superior al 70% entre los años 2001 y el 2008.

El pinchazo de la burbuja y la Gran Recesión truncaron esta progresión, encadenando a partir de 2009 una serie de años negativos, de manera que a finales de 2013, el PIB era un 8% inferior al de 2008, y no se recuperarían las cifras de ese año hasta 2016.

Desde esta fecha, la gráfica muestra una tendencia ascendente, con un buen ritmo de crecimiento que ha propiciado un incremento del PIB del 22% en los últimos seis años.

En enero de 2020, las previsiones de crecimiento de la economía española todavía preveían subidas anuales del 1,6% del PIB y del 1,4% en el empleo, según el panel de Funcas.

Sin embargo, la crisis desatada por el COVID-19 ha trastocado la evolución natural de la economía, modificando cualquier previsión que se hubiera hecho con anterioridad. Un cisne negro que ha cambiado no solo nuestra forma de relacionarnos, sino también el modo de vida de millones de personas.

El obligado parón de la economía motivado por la cuarentena provocó en marzo la mayor subida mensual del paro en la historia del país, un 9,3%, con más de 300.000 nuevos desempleados, cifra que casi se repitió de nuevo en abril; y ello, sin contar los casi cuatro millones de trabajadores afectados por un Expediente de Regulación Temporal de Empleo (ERTE).

Aunque la crisis ha impactado a nivel global, la economía española se ha visto particularmente afectada, pasando de tener crecimientos superiores a la media comunitaria a caer un 5,2% (en términos intermestrales) en el primer trimestre de 2020 —la caída media de la Unión Europea fue un 3,8%—, por el peso del sector servicios —hostelería y turismo—, paralizado por la hibernación de la economía, así como de otros importantes pilares, como por ejemplo, el sector automovilístico.

¿Hay una solución a la crisis económica ocasionada por el coronavirus?

La solución ofrecida por la macroeconomía viene de la mano de uno de los principales economistas de la historia, John Maynard Keynes. La llamada economía keynesiana es el instrumento que desarrolló el economista británico tras la Gran Depresión de 1929, promulgando la importancia de la aportación del sector público para «tirar» de la economía, especialmente cuando el sector privado no está funcionando.

Así se está proponiendo actualmente para reducir los efectos causados por la hibernación económica: si el sector privado no puede funcionar, el sector público debe suplirlo.

En la práctica, se está traduciendo en el apoyo del Banco Central Europeo para que haya suficiente liquidez, y comprando deuda pública de los distintos países; en los diferentes estímulos que se han puesto en marcha por parte de los gobiernos, en forma de préstamos a distintos sectores; en las ayudas públicas, pagas y diversos subsidios que van a recibir muchos trabajadores durante este período, etcétera.

Pero no es tan fácil de resolver el problema. Ni mucho menos. No hay que olvidar que el dinero no se crea de la nada —a no ser que se utilicen soluciones como el famoso helicóptero de Milton Friedman—. Los diferentes paquetes propuestos por el gobierno suponen un incremento del gasto, mientras que, a causa del parón, los ingresos por impuestos se verán reducidos.En definitiva, el déficit se incrementará por ambos lados —más gastos y menos ingresos— y se financiaría con deuda pública.

La evolución de la deuda pública

Aunque a veces se asemeja la gestión de las cuentas públicas con las de una familia, hay una diferencia sustancial. Las familias pueden endeudarse y luego van devolviendo sus préstamos, mientras que los estados van refinanciando continuamente su deuda, con nuevas emisiones, por lo que en la práctica pueden «no llegar a pagarla nunca». En realidad, siendo más exactos, hay deuda que va venciendo y deuda nueva que se va emitiendo: es como ir renovando los vencimientos, con diferentes condiciones.

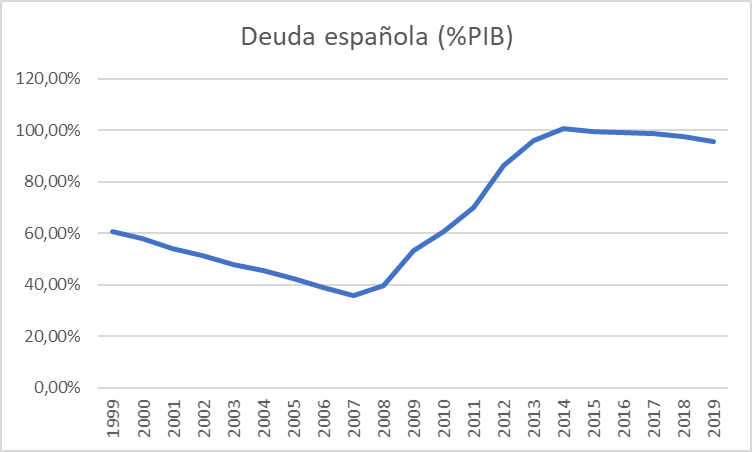

Los estados suelen mantener cierto nivel de deuda, que se suele medir en porcentaje sobre el Producto Interior Bruto (PIB). España cerró el 2013 con un porcentaje de deuda sobre el PIB del 95,8%, mientras que el 2019 se cerró con una proporción parecida (95,5%); pero como el PIB de España ha aumentado en estos 6 años, la deuda ha pasado de 978.272 millones de euros a 1.188.862 millones.

Aunque existan similitudes en cuanto a la magnitud de la caída, una de las diferencias fundamentales de esta crisis en comparación con la financiera de 2008 es que en aquel momento, la situación de las finanzas públicas estaba mucho mejor, con un porcentaje de deuda sobre el PIB del 35,80%, tal y como se puede ver en el gráfico.

Hay que recordar, además, que los Pactos de Estabilidad de la Unión Europea recogen como tope un nivel de deuda del 60%, por lo que cabría tomar esta cifra como referencia. Para que nos hagamos una idea, si España quisiese cumplir con ese baremo, tendría que reducir su deuda actual en unos 440.000 millones de euros.

Coronavirus, ¿qué pasa si se aumenta mucho el déficit?

España no es el único país de la Unión Europea con un nivel preocupante de deuda pública. Francia también se sitúa cerca del 100%, y algunos otros superan esta cifra, como Bélgica y Chipre (102%), Portugal (121%), Italia (132%) o Grecia (181%), todos ellos por debajo de una economía tan potente como la japonesa, la tercera del mundo, que alcanza un nivel de deuda del 235%.

Si esta deuda, como explicábamos antes, no se devuelve como tal, sino que se va refinanciando, ¿cuál es el problema? Como es habitual en economía, el problema es la confianza, las expectativas.

Si los mercados consideran que el nivel de deuda es demasiado alto, la famosa prima de riesgo se incrementará, especialmente, si ven que la tendencia es a empeorar.

De momento, la decidida acción del Banco Central Europeo lo ha frenado en gran medida, con el anuncio de un programa de compra de deuda de más de 750.000 millones. Pero si este salvavidas deja de funcionar, el temido rescate de la economía estaría más cerca.

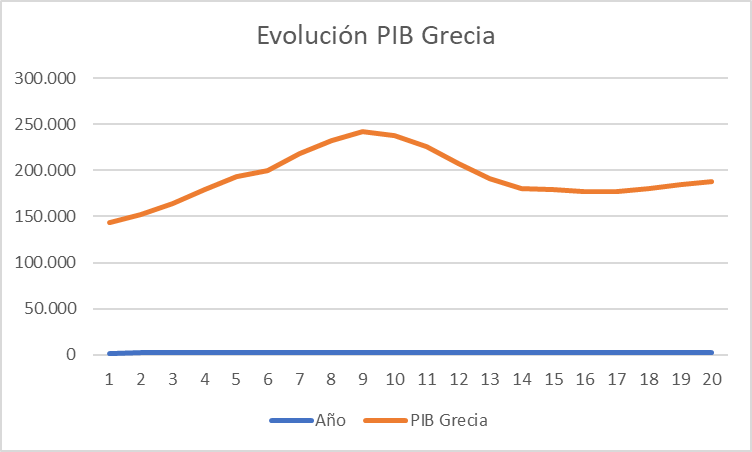

¿Qué le puede suceder a una economía rescatada? Aunque, como es evidente, cada país tiene sus características y circunstancias, analizando gráficamente la evolución de la economía griega, se puede ver el potencial riesgo:

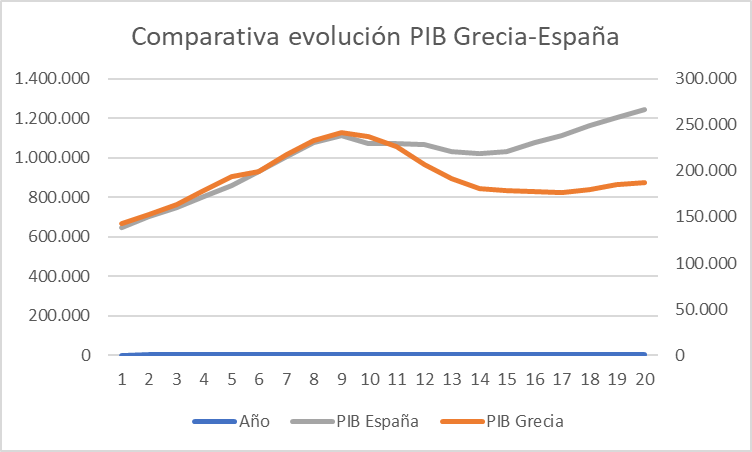

Comparada con la evolución de la economía española, vemos cómo nuestro país ha avanzado más, a pesar de haber sufrido también esta crisis con gran dureza.

Para visualizarlo más claramente, veamos las dos gráficas del PIB de España y Grecia superpuestas:

Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. La información facilitada proviene de fuentes públicas.

Singular Bank no se hace responsable: (i) de cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación, (ii) ni del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.