Los ecos de la burbuja inmobiliaria que vivió España entre finales de los años 90 y principios de los 2000 parecen lejanos. El estallido de la misma, que se unió a la crisis financiera internacional, provocada por la caída de Lehman Brothers, propició que la caída del PIB y el empleo en nuestro país fuera más intensa que en otros de nuestro entorno. España tardó diez años en recuperar el PIB previo a la crisis.

En los momentos más fuertes de la caída, entre 2009 y 2012, parecía que aquello no se volvería a repetir. No volveremos a caer en los mismos errores, se repitió hasta la saciedad. Incluso se suprimió una cuestión que se citaba como una de las causas de la burbuja: la deducción por compra de vivienda habitual, eliminada para las adquisiciones a partir de 2013.

Sin embargo, la necesidad de nueva construcción residencial en diversas zonas del país, después de años con el sector parado, unido al crecimiento de la inversión en vivienda, debido a la escasa rentabilidad de otros activos, parecen haber vuelto a relanzar al sector. ¿Estamos ante una nueva burbuja inmobiliaria?

Los números de la burbuja inmobiliaria

En los años de aquella burbuja inmobiliaria, los precios de la vivienda crecían en España a un ritmo anual del 16-17%. Y entre 1996 y 2003 la subida fue del 176%. Cada año se iniciaba en España la construcción de 600.000 viviendas. Incluso se llegó a rondar las 800.000 viviendas iniciadas en un mismo año, de manera que se construían más viviendas que en Francia, Alemania e Italia juntas, cuando la suma de la población de estos países cuadruplica la española.

Había “peleas” por adquirir viviendas. Toda la burbuja vino derivada de una mezcla de factores: en parte, por la política del gobierno, pero también favorecida por el crédito abundante y barato procedente de Europa y por el gran volumen de dinero negro que había en esa época, siendo España el país con más billetes de 500 euros en circulación durante años.

En muchos casos, simplemente se especulaba con ellas. Se entregaba una pequeña señal (3.000 o 5.000 euros, por ejemplo) y se revendía antes de escriturarla, con un jugoso beneficio. El número de viviendas vendidas en España en 2006 superó las 900.000.

En el auge de la burbuja, el 60% del mercado crediticio en España estaba relacionado con la construcción, promoción y venta de viviendas, con un volumen aproximado de 1 billón de euros, equivalente al 100% del PIB. En ese año 2007, el esfuerzo para comprar una vivienda suponía más de 9 veces los ingresos anuales. Aunque algunos expertos preveían un aterrizaje suave del sector (que iría desinflándose poco a poco), el estallido de la crisis subprime lo precipitó todo.

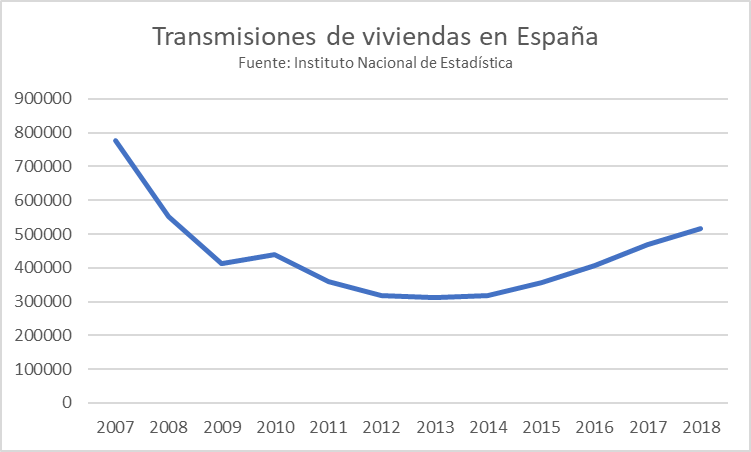

La economía empezó su caída, y con ella la venta de viviendas. En 2009, las transmisiones rondaron las 450.000, lejos de sus récords históricos, aunque todavía en cifras elevadas.

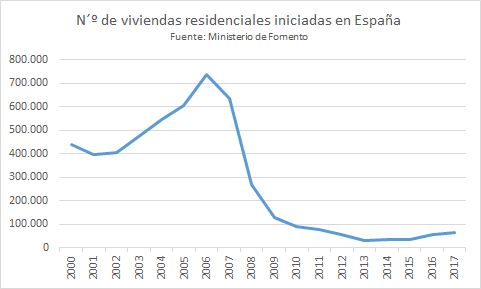

Pero todavía se estaba vendiendo lo que se había empezado a construir dos años antes, porque entonces, la construcción de viviendas ya se había desplomado a unas cifras alrededor de las 100.000 anuales.

En el año 2013, la caída tocó fondo. Según los datos del Ministerio de Fomento, apenas se sobrepasaron las licencias para 30.000 viviendas, de las cuales 14.000 eran unifamiliares, cuando en 2006 se superaron las 700.000 (con 163.000 unifamiliares). A partir de ahí, el sector de la construcción residencial comenzó a recuperarse muy tímidamente, hasta 2017, cuando ya se duplicaban las cifras de 2013.

En cuanto al empleo, de los dos millones y medio de trabajadores del sector en 2008, se descendió a cifras por debajo del millón, con una caída superior al 60%. Actualmente, se han recuperado un poco, alcanzando los 1,2 millones, aunque muy lejos todavía de aquella cifras tan elevadas.

¿Estamos ante una nueva burbuja inmobiliaria?

A la vista de las cifras, parece que el sector ha iniciado una recuperación lenta pero constante. Todavía está muy lejos de los números que se daban en los años de mayor auge, pero sigue subiendo. Y algunos expertos ya previenen acerca de la posible creación de otra burbuja.

- Para analizarlo, además de los datos que ya se han comentado anteriormente, ahora examinaremos la variable precios:

- Según la tasadora Tinsa, el precio de la vivienda en España llegó a superar los 2.000 euros por metro cuadrado, de media, entre los años 2007 y 2008.

- El fuerte descenso en años posteriores, en los que apenas se construía, bajó la media hasta los 1.200 euros.

- Actualmente, se encamina ya hacia los 1.400.

Es decir, primero descendió más de un 40% desde su pico, y ahora apenas ha recuperado una cuarta parte de esa caída.

Sin embargo, el mercado de la vivienda no es homogéneo. Si tomamos los datos de la ciudad de Madrid, por ejemplo:

- el precio por metro cuadrado llegó a rondar los 4.000 euros en 2007.

- En 2015 se situó alrededor de los 2.000 euros, con una caída del 50%, pero

- actualmente ronda los 3.000, es decir, ya ha recuperado la mitad de la bajada.

Cifras similares resultan para la ciudad de Barcelona, con una bajada desde 4.400 a 2.200 euros, para situarse actualmente cerca de los 3.400.

2. La mejora del entorno económico explica parte de esta subida. Desde un 27% de paro se ha bajado a cifras inferiores al 15%, y aunque parte del empleo es precario, esto ha hecho posible el acceso de más personas a una vivienda, lo cual ha empujado en parte los precios.

Otra parte de la explicación viene dada por la reducción de la oferta. La escasa construcción de viviendas en los últimos años ha llevado a que haya zonas en las que ya haya menos oferta que demanda, lo cual ha propiciado un aumento de los precios.

3. La tercera pata la componen el dinero barato y la abundancia de liquidez. Con los tipos al 0% y el BCE confirmando nuevas inyecciones de liquidez, la previsión de que los tipos permanecerán bajos todavía se mantiene.

Además, esta política de tipos de interés bajos también está propiciando que mucha gente vuelva a “invertir en ladrillo”, como alternativa a otras opciones de inversión, que ahora son menos rentables.

Algunos de los factores que están propiciando esta subida son comunes, en buena medida, a los que propiciaron la burbuja anterior. En los próximos años veremos hacia dónde evoluciona el sector.