Tradicionalmente España ha sido un país en el que el mercado inmobiliario se ha decantado por la propiedad, con cifras que rondan el 80%. La inversión en vivienda se veía como algo tangible y más segura que otras, mientras que la alternativa que representaba el alquiler era vista por muchos como «tirar el dinero».

Burbuja inmobiliaria en España

Esta manera de pensar tuvo una incidencia significativa en la burbuja inmobiliaria vivida en nuestro país, en la que cada año los precios de los pisos subían dos dígitos (entre 1997 y 2007 aumentaron un 191%) y anualmente se construían cientos de miles de viviendas, más que en Francia, Alemania e Italia de forma agregada.

El estallido de la burbuja y la consiguiente crisis financiera provocó una significativa bajada de los precios de venta: la media en España superaba los 2.000 euros el metro cuadrado y llegó a caer por debajo de 1.500.

A medida que la economía se fue recuperando, el sector inmobiliario comenzó también a recuperar su pujanza, y aunque los precios y las transacciones todavía se sitúan por debajo de las cifras alcanzadas en el pico de la burbuja, muchas personas se plantean si es buen momento para comprar una vivienda.

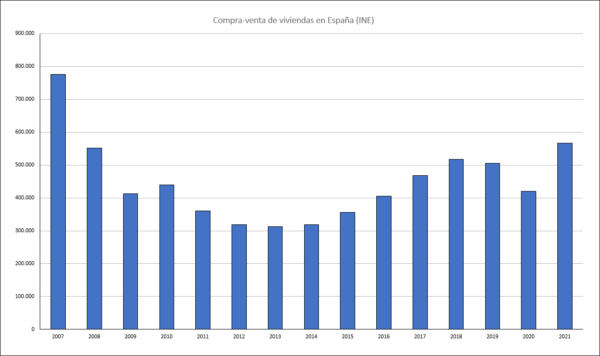

Mercado inmobiliario antes y después pandemia

Como se puede ver en el siguiente gráfico, correspondiente a la cifra anual de transacciones que publica el Instituto Nacional de Estadística (INE), el año en el que la pandemia se vivió con toda la crudeza en 2020, supuso un punto de inflexión en la curva ascendente que mostraba el mercado inmobiliario.

El precio por metro cuadrado ya había iniciado su recuperación en 2016, pero ello no fue obstáculo para que las ventas continuaran creciendo en los siguientes años, en paralelo a la mejora de la economía personal de la ciudadanía.

Sin embargo, el parón económico, la incertidumbre generada por el COVID-19 y la dificultad o incluso la imposibilidad durante meses de realizar las transacciones propiciaron ese parón puntual en 2020, para luego seguir la tendencia hacia arriba en 2021. La subida seguirá previsiblemente en 2022, porque solo en los 10 primeros meses del año, los datos del INE muestran que se mantiene el ascenso, con un 18% de incremento respecto al año anterior.

Subida del euríbor

El buen tono mostrado por el mercado inmobiliario se puede ver truncado por la rápida subida del euríbor. El conocido índice de referencia del mercado interbancario, referencia para las hipotecas, comenzó el año 2022 todavía en negativo, pero la elevada inflación ha instado al BCE a acumular cuatro subidas de los tipos de interés, con el consiguiente ascenso del euríbor, hasta valores superiores al 3%, al finalizar el año 2022.

Muchas personas están viendo cómo sus hipotecas suben bruscamente tras la consabida revisión, y los que están pensando en adquirir una vivienda observan cómo cada vez el coste financiero es más elevado. Así, por ejemplo, una hipoteca de 120.000 euros a 20 años, a un 1% de interés saldría a 551 euros mensuales, mientras que si el tipo es del 3% pasaría a ser de 665 euros al mes, o 727 euros al 4%.

Esto supone que algunos posibles compradores se lo piensen más a la hora de decidirse a adquirir una casa, o que incluso no puedan acceder a ella, al superar el porcentaje razonable de gasto respecto a sus ingresos.

¿Cuál es el mejor momento para comprar una casa?

Como hemos visto, hay momentos en los que el mercado inmobiliario está más activo y los precios tienden a subir, y ha habido otras etapas en las que la demanda era menor y los precios bajaron sustancialmente; desde ese punto de vista, lo ideal sería aprovechar esos momentos, para obtener un mayor valor por nuestro dinero.

Algunos organismos económicos pronostican una recesión en 2023 en diversos países, lo que podría traer consigo un enfriamiento del mercado inmobiliario que propicie un mayor poder de negociación para los compradores, lo cual podría ofrecer una interesante «ventana de oportunidad» para los adquirentes.

Además, si la inflación se va moderando es posible que el BCE comience a reducir los tipos de interés para activar la economía; en ese escenario, se podrían conseguir hipotecas en mejores condiciones que las actuales. En cualquier caso, esta situación podría estar aún lejos de producirse, ya que en la subida de tipos realizada en diciembre de 2022, la presidenta del BCE, Christine Lagarde, indicó que seguirán subiendo los tipos cuanto sea necesario, para alcanzar «niveles suficientemente restrictivos».

¿Qué impuestos se pagan al comprar una casa en España?

A la hora de comprar una vivienda hay que tener en cuenta que la hipoteca no va a cubrir el 100% de los desembolsos que tenemos que realizar, por lo que deberemos contar con ahorros en una cuantía relativamente importante. Además no solo se paga el precio de compraventa, también impuestos y otros gastos que se derivan de la operación:

- Si la vivienda es nueva deberemos abonar el IVA (10%), porcentaje que puede bajar hasta un 4% si es de protección pública.

- Si es de segunda mano, corresponde pagar el Impuesto de Transmisiones Patrimoniales (ITP), que suele estar entre el 6% y el 10% (dependiendo de la Comunidad Autónoma y de las circunstancias personales).

- Impuesto de Actos Jurídicos Documentados (IAJD) en caso de que sea obra nueva, junto con el IVA. También varía en función de la Comunidad (entre un 0,5% y un 1,5%).

- Además, hay que afrontar otros gastos, como los de Notaría, Registro, y en su caso, de la gestoría y de la tasación de la vivienda.

La hipoteca cubrirá habitualmente el 80% del valor de la tasación, por lo que los fondos propios necesarios para realizar la compra podrían rondar el 32%: un 20% no cubierto por la hipoteca, un 10% de IVA o ITP y un 2% de AJD y otros gastos.