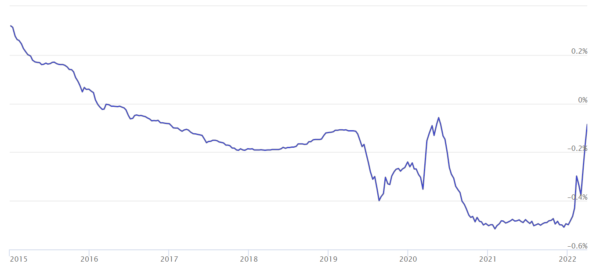

Con la inflación disparada y, a pesar de que Estados Unidos y la zona euro todavía no se han recuperado plenamente del bache de la pandemia, los bancos centrales empiezan a engrasar la maquinaria para elevar los tipos de interés. No hay que olvidar que en la eurozona se han mantenido al 0% desde 2016 y el euríbor ha estado en negativo durante muchos años.

En concreto, el euríbor entró en negativo en 2016, pasando del +0,042% de enero al -0,008% del mes de febrero. El mínimo histórico lo vimos en enero de 2021 (-0,505%) y hemos tenido que esperar hasta abril de 2022 para volver a ver tasas positivas. En las últimas semanas, hemos visto cómo la tendencia se ha acelerado, a causa de la elevada inflación, agravada con la guerra ucraniana, y su repercusión en la acelerada normalización monetaria por parte de los bancos centrales.

Euríbor: el protagonista de las hipotecas

La gran mayoría de las hipotecas están referenciadas al euríbor. Continuamente se habla de él y aunque todos lo conocemos bien, no está de más un breve repaso.

Como parte del negocio bancario, las entidades financieras que tienen exceso de liquidez prestan dinero a corto plazo a otras que necesitan liquidez para sus operaciones. Se trata del sistema interbancario y el tipo de interés al que se presta varía en función del plazo y de los tipos oficiales —la principal herramienta de los bancos centrales para controlar la inflación—.

El euríbor es el tipo de interés medio que utilizan los bancos europeos para prestarse dinero entre sí, acrónimo de Euro InterBank Offered Rate. A continuación, recurrimos a un ejemplo muy sencillo en el que solo existen 4 entidades financieras en Europa: A, B, C y D.

- A le presta 1 millón de euros a B a un 0,5% de interés.

- C le presta 1 millón de euros a D a un 1% de interés.

En este ejemplo tan sencillo, el tipo de interés medio sería 0,75%, (0,5%+1%)/2. Es decir, de media se cobra un 0,75% por prestarse dinero en ese hipotético sistema interbancario.

Evidentemente la situación real se complica, pues hay otras muchas variables, más bancos que participan en el interbancario y otras referencias temporales. Sobre este último aspecto, el tipo de interés medio, varía a diario en función del plazo del préstamo, dando lugar a cinco diferentes euríbor: 1 semana, 1 mes, 3 meses, 6 meses y 12 meses.

Sin embargo, el euríbor más habitual para referenciar las hipotecas variables en España es el euríbor a 12 meses.

Sube el euríbor, ¿cuándo sube la hipoteca?

Desde que la Fed anunciara que en 2022 subirían los tipos en repetidas ocasiones y las matizaciones primero y el cambio de discurso después del BCE, el Euríbor ha recogido el cambio de tendencia; acumula puntos y se aproxima a valores positivos. Cabe recordar que desde febrero de 2016 se mantenía en negativo.

Para saber cuándo sube la hipoteca hay que buscar en la escritura del préstamo hipotecario el período de revisión pactado con la entidad financiera, aunque lo más habitual es que este sea semestral o anual.

En un escenario en que se esperan subidas del euríbor, puede ser más interesante una revisión anual, pues las cuotas de la hipoteca estarán referenciadas a un interés más bajo durante más tiempo o, en otras palabras, tardará más meses en adoptar tipos más caros.

Y al contrario, si el euríbor tiene tendencia bajista, conviene una revisión semestral, para acumular bajadas de interés más frecuentemente.