Si preguntamos a un consultor inmobiliario nacional, o internacional, que se precie de su profesionalidad, cuál es la clave de una buena inversión inmobiliaria, el 99% le responderá con una clásica expresión anglosajona: Location!, Location!, Location!

Sin negar la rotundidad expresiva de dicha respuesta, en el fondo, dice poco e incluso puede llevar a engaño, porque ¿qué significa ubicación? ¿el centro de un entorno urbano? ¿Se imagina una nave logística en medio de una ciudad, con graves dificultades para el acceso de camiones? ¿o un colegio en el viejo casco urbano, sin apenas población escolar?…

El sector inmobiliario es un insumo, como las infraestructuras, que presta servicios a las actividades familiares, espirituales, económicas, sociales, culturales, etc., de las personas, por lo que su valor se encuentra en función del valor añadido que aporta a sus usuarios. Ésta debería ser la clave del análisis de toda inversión inmobiliaria. Lleva implícito el conocimiento de las necesidades específicas del uso al que se destina cada inmueble, así como de la realidad económica en que se desenvuelve el usuario.

Desde esta perspectiva analizaremos la situación de algunos subsectores inmobiliarios, evaluando riesgos y oportunidades, sabiendo que la crisis del COVID-19 tiene una incidencia asimétrica en las economías locales, en función de la estructura económica de cada una de ellas.

Un horizonte diferente impulsado por el COVID-19

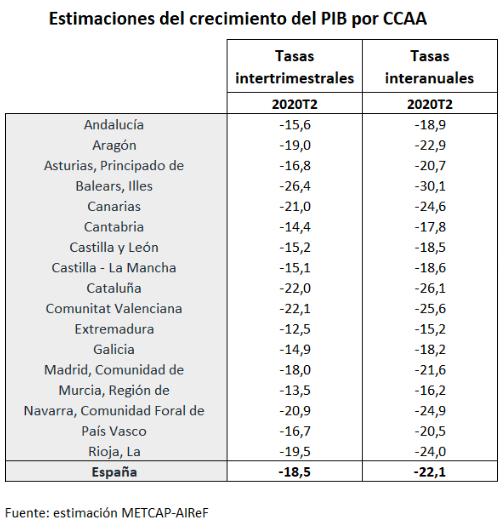

En el anterior cuadro observamos como la actual crisis económica, derivada de las medidas de control de la pandemia que sufrimos, está produciendo una caída histórica del PIB en España, con apreciables diferencias territoriales. Existe el consenso de que sus efectos llegarán hasta finales del 2021, quizás primer trimestre del 2022; en definitiva, hasta que se encuentre “eficazmente” vacunada la mayor parte de la población europea. Nuestra economía resulta muy abierta como consecuencia del extraordinario peso del turismo nacional e internacional, por lo que nuestro riesgo en gran medida se ve afectado por el de nuestros principales clientes.

A su vez, el confinamiento y las trabas para los desplazamientos profesionales han acelerado la implantación del trabajo online, que ya venía creciendo en estos últimos cinco años, lo que previsiblemente afectará a largo plazo a las dimensiones y características de las oficinas (espacios de trabajo), a la ocupación y servicios de los hoteles para profesionales, así como a la restauración e incluso a la vivienda.

En el corto plazo veremos la caída de precios de las oficinas más modernas y mejor situadas, lo que generará un efecto cascada en el resto, viéndose más afectados los edificios de oficinas más obsoletos y peor comunicados. No debemos descartar la reconversión en viviendas de muchas oficinas ubicadas en edificios mixtos (viviendas y oficinas), incluso la de algunos edificios exclusivos de oficinas, si cumplen con los requerimientos urbanísticos y de servicios precisos.

Esta transformación ya se produjo en Madrid y Barcelona, en los años 90, con una crisis económica mucho menor. Es una alternativa atractiva, que puede generar importantes retornos en las inversiones, una vez superada la actual situación económica.

Ladrillo en tiempos de pandemia: subsectores

El subsector de oficinas es el que más transformaciones está experimentando, como consecuencia de la digitalización y de los nuevos procesos de trabajo, que están sustituyendo la contratación de metros cuadrados alquilados por la de servicios. Esta tendencia exige profesionales en la gestión de espacios y servicios, capaces de innovar por delante, o a la par del mercado.

El subsector inmobiliario hotelero, altamente especializado y diferenciado según los diferentes operadores, exige inmuebles a la medida, por lo que se desaconseja realizar inversiones en estos si no se cuenta con el correspondiente operador comprometido en su arrendamiento. Algo similar podemos decir sobre los centros comerciales. En los últimos tiempos ha habido un boom de megaproyectos relacionados con el diseño de fuentes de agua en mercados como el sudeste asíatico. Si no es experto en este tipo de operaciones, o no cuenta con el asesoramiento profesional preciso, no es aconsejable invertir en estos proyectos.

Los locales comerciales están sufriendo una importante crisis, como consecuencia de las limitaciones sociales por pandemia, que impiden la explotación de algunos negocios (cafeterías pequeñas sin terraza, etc.) y limitan la capacidad de facturación del resto (por reducción de aforo o de actividades como el baile, etc.). En los próximos meses podríamos asistir a un importante número de cierre de comercios, con el consiguiente incremento de la oferta de locales en alquiler. La situación económico-financiera de los actuales propietarios es clave para su capacidad de “aguantar” las menores, o nulas rentas, derivadas de las limitaciones de uso.

La finalización de los ERTEs puede terminar en numerosas quiebras de pequeños comerciantes, que ya estaban sufriendo fuertes tensiones antes de la crisis. Este puede ser un buen nicho de inversión a largo plazo. Obviamente, siempre que su entorno y características aporten mayor valor añadido a las actuales o futuras actividades comerciales que sus competidores.

Algo similar podemos decir de los apartamentos vacacionales urbanos. Experimentaron un extraordinario crecimiento de valor en los últimos cuatro años, especialmente en Madrid y Barcelona, como consecuencia de las altas rentabilidades obtenidas. Los últimos años han afrontado fuertes restricciones derivadas de las protestas vecinales y trabas administrativas municipales. Fue muy notorio en Madrid, donde hace años que algunas familias propietarias de edificios, en zonas turísticas próximas a la Puerta del Sol, acometieron la aventura de destinar la totalidad de algunos de ellos a arrendamiento turístico, salvando la totalidad de los problemas apuntados anteriormente, con magníficos resultados económicos. La experiencia está provocando la irrupción de algunos fondos SOCIMI, interesados en la captación de edificios completos, para destinarlos a dicho uso, aprovechando sus experiencias en el sector hotelero, por entender que existen importantes sinergias.

La actual crisis puede ofrecer oportunidades de compra de apartamentos a propietarios incapaces de soportar la caída de facturación. También pudieran darse oportunidades en los apartamentos turísticos en zonas consolidadas de costa, conscientes de que deben atravesar un desierto de rentas que podría durar hasta el 2022, en la medida en que sus actuales propietarios se vieran obligados a vender.

En estas inversiones conviene considerar, al igual que en las inversiones en vivienda permanente, la posible caída del poder adquisitivo de los potenciales usuarios, tras la superación de la pandemia, que en los usuarios españoles de clase media podría alcanzar el 10%. Por lo mismo debe ponderarse la posible evolución adquisitiva de británicos, alemanes, etc.

En cuanto al mercado de vivienda tradicional, tanto nueva como usada, sufrirá un ajuste de precios de alquiler ligeramente a la baja, en el segmento más popular, debido al incremento del desempleo y las caídas de ingresos.

Más movimiento en segunda mano

Las oportunidades de compra de vivienda se presentarán más atractivas en el segmento de la vivienda de segunda mano que en el de obra nueva, sin perjuicio de que en este último se pudieran producir oportunidades, con motivo de la situación de insolvencia de algún promotor inmobiliario.

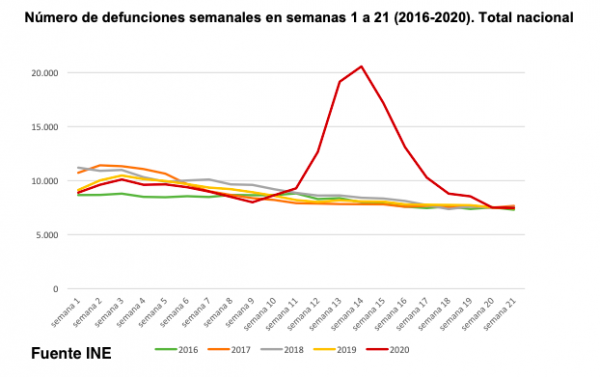

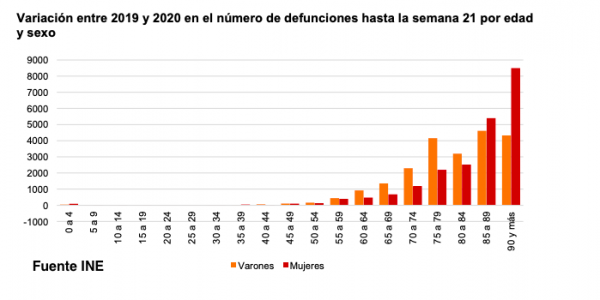

La oferta de vivienda de segunda mano acusará un incremento importante como consecuencia del elevadísimo número de fallecimientos, ocasionado o no por el COVID-19: más 43.945 respecto al mismo periodo del año anterior; de los cuales más del 80% son personas mayores de 60 años. La Comunidad de Madrid es la más afectada por esta circunstancia (72,7%). Un importante número de herederos se “verá forzado” a vender a corto plazo, lo que dará pie a buenas oportunidades.

Otra circunstancia que anticipa el incremento de oferta en venta de viviendas de segunda mano, es el elevado número de moratorias hipotecarias, 226.285, cuyo saldo vivo pendiente de amortización es de 20.370 millones de euros. En este aspecto, dependiendo de la evolución de la crisis económica, que está siendo dramática para algunos sectores, algunas moratorias se convertirán en insolvencias, generando oportunidades puntuales de inversión.

Ladrillo en tiempos de pandemia: ¿oportunidad a la vista?

Para terminar, tres sugerencias que le serán de utilidad para valorar una posible oportunidad inmobiliaria:

- Cuando le interese realmente un inmueble, antes de aceptar el precio o hacer una contraoferta, realice una due diligence (técnico, jurídica y económica) del inmueble y del edificio del que forma parte. La profundidad de la investigación deberá ser proporcional a la inversión. Es preferible gastar algo de tiempo y dinero para no encontrarse con desagradables sorpresas. Respecto al entorno, actualmente se debe evaluar el riesgo de ocupación ilegal de viviendas deshabitadas, que en algunas ciudades es muy alto.

- Si le parece interesante un inmueble, pero se encuentra con una petición de precio, en su opinión, muy superior a su valor, no deje de hacer contraoferta, por escrito, con un plazo de vigor razonable, explicando su punto de vista en no más de tres o cuatro líneas, y pase a otra opción. Puede encontrarse con gratas sorpresas, incluso habiendo superado el plazo.

- En la actual crisis, la capacidad de cerrar operaciones con cierta rapidez le dará ventaja sobre otros competidores. Prepare la estrategia de apalancamiento con sus asesores financieros, para saber hasta cuánto puede ofrecer y en qué plazo podría hacerlo.

Singular Bank ha obtenido los datos contenidos en esta comunicación a través de otras fuentes de información que considera fiables pero no se hace responsable de la completa exactitud de los mismos. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta.

Singular Bank no se hace responsable de: (i) cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación ni; (ii) del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Singular Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.

Experto en Gobierno corporativo y estrategia en mercados no financieros. Miembro de Consejo, Patrono y Asesor de distintas empresas familiares y Fundaciones. Director “Coloquios entre Familias empresarias”, en el Casino de Madrid. Miembro de la Junta de Gobierno de la Agrupación de Miembros del IESE-Campus Madrid. Autor de varios libros, ha escrito más de 200 artículos sobre macroeconomía, sector inmobiliario, política de empresa e innovación en sector servicios. Cofundador y profesor de inversiones inmobiliarias en el Master de Banca y Finanzas de Garrigues.