Casi a diario nos encontramos con diversas explicaciones sobre la evolución de las bolsas, basadas en datos económicos que se van publicando, como las cifras de desempleo, la evolución del PIB o las variaciones de determinadas materias primas clave (como el oro o el petróleo), o basadas en en las decisiones de los gobiernos o procedentes de reuniones internacionales (como las G-20) o de los principales bancos centrales mundiales.

Uno de los aspectos más analizados y tenidos en cuenta por los inversores es la evolución de los tipos de interés, especialmente los de Estados Unidos y los de la zona euro.

El tipo de interés es el precio oficial del dinero, y tiene una gran influencia en el ámbito de la inversión. Un tipo de interés bajo, como el que hay ahora mismo en Europa, facilita el préstamo de dinero barato, que puede afluir tanto a la economía real como a las bolsas; y por otro lado, reduce la rentabilidad de la renta fija. Debido a ello, en tiempos de tipos bajos, los bonos de los países europeos ofrecen rendimientos muy pequeños o incluso negativos.

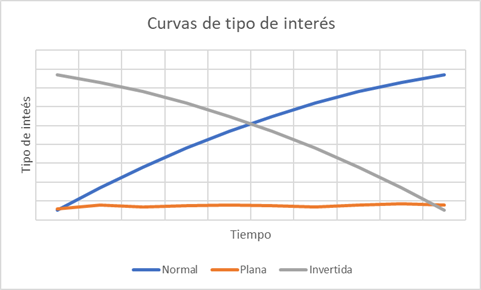

La curva de tipos de interés es una representación gráfica de la evolución de los tipos de interés según el plazo, es decir, muestra cuánto se pagaría por el dinero dependiendo del tiempo que se tenga prestado.

¿Por qué se dice que la curva está invertida?

Lo normal es que el tipo de interés sea más alto cuanto mayor sea el plazo, ya que se está asumiendo un riesgo durante más tiempo, existe mayor incertidumbre. Esta es la situación lógica. Por ejemplo, si alguien compra unas obligaciones a diez años, espera que le proporcionen una mayor rentabilidad anualizada que si compra unas letras a 3 meses.

Sin embargo, la curva de tipos en Estados Unidos muestra una situación distinta. La rentabilidad se ha aplanado tanto en todos los tramos (alrededor del 1,70%) que ha llegado a ser menor a diez años que en los plazos cortos, de uno a seis meses. Esto, sin duda, es una anomalía, aunque no es la primera vez que se produce. La cuestión es que, a menudo, esta situación lleva aparejada consigo una recesión.

¿Qué tiene que ver la curva de tipos con la recesión?

El tipo de interés es una de las herramientas con la que cuentan los estados en su política económica. Cuando la economía flojea, se rebajan los tipos para reactivarla, y cuando crece muy rápido, se elevan, para evitar sobrecalentamientos y/o subidas excesivas de la inflación.

Por ello, lo normal es que la evolución de los tipos de interés esté relacionada con la marcha económica, con cierto retraso. Cuando va bien, se suben los tipos. Cuando va mal, se bajan.

Pero ¿es posible utilizar esta curva de tipos como un indicador adelantado de lo que está por venir? ¿Se puede anticipar una recesión viendo esta curva invertida?

Argumentos a favor de que la curva de tipos invertida anticipa recesión

Algunos economistas relacionan el tipo de interés a corto plazo con el coste de capital y los tipos a largo plazo con la evolución del PIB y el retorno del capital. Bajo este enfoque, si la curva está invertida, quiere decir que el coste del capital sería mayor que el retorno que se obtiene del mismo, lo que implicaría el camino hacia la recesión. Aunque esta relación es discutible, la realidad es que, según algunos estudios, en la práctica se cumple de manera bastante habitual.

Así, según un estudio de la Reserva Federal de San Francisco, cuando se produce una convergencia entre distintos tipos de interés, existen muchas probabilidades de que se produzca una recesión. El estudio compara el tipo a diez años con el tipo a dos años, el de diez años con el de tres meses, y el de seis meses con el de tres meses, observando que cuando estas tres comparaciones caen por debajo de cero, se produce una recesión en los siguientes dos años.

En los últimos 60 años, esta situación en la que los tipos a largo plazo son menores se ha producido anteriormente en nueve ocasiones, y en todas ellas menos en una, sirvieron para anticipar una recesión.

En especial, parece que la comparación entre el largo plazo (10 años) y el corto (3 meses) es la que ofrece un mayor grado de fiabilidad. A modo de ejemplo, el día 8 de agosto el tipo a 10 años en Estados Unidos se situaba en el 1,75%, mientras que a 3 meses estaba en el 2,10%.

Argumentos en contra de que la curva de tipos invertida anticipa recesión

Aunque, como suele decirse, la historia se repite, no todas las crisis son iguales ni se deben a las mismas causas. Por ejemplo, cuando se produjo la crisis del petróleo de 1973, sucedió una situación inédita hasta ese momento, la estanflación: una peligrosa combinación entre estancamiento de la economía e inflación.

La crisis iniciada en 2008, conocida a menudo como la Gran Recesión, tiene ciertos paralelismos con la Gran Depresión de 1929, pero también sus características propias. Por lo tanto, que en anteriores ocasiones se haya producido, no lo convierte en una ley de obligado cumplimiento.

Por otra parte, en los casos en los que se ha cumplido esa norma en el pasado, ha transcurrido cierto tiempo hasta la crisis, en ocasiones dos años o incluso cinco. Por ello, algunos cuestionan esta relación, que parece un poco difusa. Si ha pasado tanto tiempo por medio, podría haber otros factores más claros o determinantes que la curva de tipos invertida.

Otro argumento en contra es de tipo técnico. Más que una relación causa-efecto, podría haber cierta correlación entre ambos factores. Cuando la curva de tipos se invierte, puede haber recesión, pero precisamente porque se da en un escenario económico especial, donde podría suceder una crisis.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.