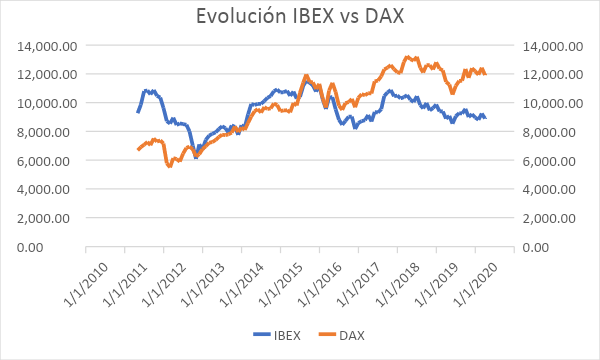

El índice español de referencia, el IBEX, no parece pasar por sus mejores momentos. Tras la caída motivada por las dudas originadas por Lehman Brothers, el selectivo comenzó su ascenso hasta superar los 11.000 puntos. Hoy en día ronda los 9.000, por debajo de la cotización que mostraba en 2010, mientras otros índices europeos, como el DAX han llegado a casi duplicar su valor desde esas fechas. ¿Es el momento de invertir en bancos?

Una de las razones por las que el IBEX no despega es el elevado peso del sector bancario en el índice. Inditex es, con diferencia, el líder en capitalización bursátil, pero, aún a pesar de las caídas, los seis bancos integrados en el IBEX suponen más del 20% del índice (en el DAX alemán, sus bancos apenas son el 2%).

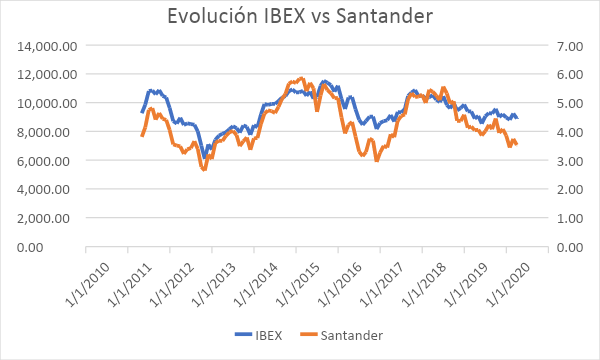

Por eso, la evolución del índice va muy pareja a de los bancos, un sector que ha sufrido —y todavía sufre— en buena medida el impacto de la crisis y el contexto de bajos tipos de interés. Comparando cómo ha ido el IBEX en los últimos años con la evolución del banco con mayor valor en bolsa, el Santander, se aprecia bien este paralelismo:

Las caídas generalizadas en las cotizaciones del sector han llevado a muchos a pensar si es un buen momento para invertir en los bancos. O, si por el contrario, estas caídas simplemente reflejan la debilidad de un sector, que puede convertirse en casi estructural.

Como suele suceder, no todo es blanco o negro. Veamos algunos de los puntos a favor y en contra.

Están a buen precio

A excepción del BBVA, que cotiza en valores similares a los de comienzo de año, el resto de las entidades acumulan caídas que oscilan entre el 10% y el 30% en 2019. Pero si nos remontamos a comienzos de 2018, las bajadas rondan el 50% o incluso lo superan.

El impacto se nota especialmente en los bancos más centrados en el mercado doméstico, y eso, en unos años en los que la economía ha ido relativamente bien, con subidas del PIB por encima de la media europea. Entonces, la cuestión es ¿están a buen precio, o podrían seguir bajando?

Dan buenos dividendos

A pesar de la situación compleja que está viviendo, el sector bancario obtiene beneficios y reparte buenos dividendos. Si a ello se une la baja de las cotizaciones, resulta que hay varios en los que el dividendo anual roza o supera el 7%, una cifra muy estimable. Además, con un buen ratio de cobertura, lo cual quiere decir que en principio los pueden pagar cómodamente.

Este rendimiento es muy interesante para algunos inversores, sobre todo cuando el rendimiento de los bonos o de los depósitos es prácticamente nulo. No obstante, hay que tener en cuenta dos cuestiones:

La primera, que aun teniendo un buen ratio de cobertura, es decir, dedicando al dividendo una parte razonable del beneficio, es posible que la banca reduzca el dividendo si cree que la rentabilidad que ofrece es muy alta. Es decir, ¿por qué dar un 7% de rentabilidad cuando el inversor no tiene demasiadas alternativas para sacar rendimiento al dinero?

La segunda cuestión es que la inversión por dividendos tiene sentido cuando el valor de la acción es estable, en acciones defensivas con pocos vaivenes en su cotización. Pero ¿qué pasa si obtengo un 7% de rentabilidad por dividendo, pero el valor de la cotización ha caído un 30%, al final, ¿cuál es la rentabilidad que obtengo?

Es un negocio seguro

La banca tiene fama de sector tradicional y aburrido. Sin embargo, algunas de las vicisitudes que ha vivido el sector en los últimos tiempos podrían hacernos pensar que ya no es así.

La propia caída de Lehman Brothers (aunque se dedicaba a la banca de inversión, no a la minorista), la digestión de la burbuja inmobiliaria, las diversas sentencias judiciales sobre distintas cláusulas contractuales consideradas como no válidas que han supuesto miles de millones de euros para el sector (y de las cuales, aún queda alguna en juego, como la del IRPH), el cierre de miles de oficinas, la caída de algún clásico del sector, como el Banco Popular…

Todo ello ha supuesto una renovación y una reestructuración del sector. Y, sin duda, las entidades resultantes son más fuertes que antes. Pero lo que se ha vivido ha dejado huella.

Además, la banca se enfrenta hoy en día a un territorio desconocido, el entorno de los tipos ultra bajos o negativos. El negocio tradicional de la banca es obtener dinero de sus clientes (por ejemplo, a través de depósitos) y prestarlo a otros, cobrando por ello. Pero en la situación actual, este negocio se complica, porque en muchos casos no es factible obtener dinero de la manera clásica (prácticamente no hay depósitos que remuneren) y la abundancia de dinero ocasionada por las medidas expansivas del BCE provoca que haya una gran competencia y que el diferencial que se cobra por los préstamos sea muy reducido.

Es un negocio sin competencia

Los bancos son entes que tienen una fuerte regulación, existen multitud de requisitos para crear una entidad. Para entendernos, no es nada fácil montar un banco. Por lo cual, hasta ahora, el negocio del dinero era cosa de unas pocas compañías.

Sin embargo, esto también está cambiando. El surgimiento de la banca por internet ha creado nuevas formas de entender la banca y de relacionarse con los clientes. Y es donde aparecen nuevos actores, como las Fintech, los Neobanks y los Challengebanks. Ya no valen (o no solo) las maneras de trabajar de antaño, ahora se requiere otro modo de hacer las cosas.

Por si fuera poco, también está la aparición de las empresas tecnológicas. Las tecnológicas son hoy en día las compañías más grandes del mundo. Las llamadas GAFAM (Google, Apple, Facebook, Amazon y Microsoft) se sitúan todas ellas en la parte alta, varias de ellas rozando el billón de dólares. Y no solo eso, sino que amasan grandes cantidades de efectivo, y cuentan con los datos de millones de usuarios. Es decir, no solo no tienen las limitaciones propias de las pequeñas Fintech, sino que cuentan con indudables ventajas.

Por poner un ejemplo, Alphabet, la matriz de Google, acumula 117.000 millones de dólares en efectivo. Con ese dinero, se podría comprar en bolsa los 6 bancos que cotizan en el IBEX.

Estas empresas ya han empezado a dar los primeros movimientos en el ámbito financiero, con sistemas de pago, como Apple Pay, la criptomoneda de Facebook (libra) o la obtención por parte de Google, a principios de 2019, de una licencia para operar como entidad de pago en Irlanda, y por tanto, en el Espacio Económico Europeo (Facebook ya la había obtenido en 2016).

Self Bank ha obtenido los datos contenidos en esta comunicación a través de otras fuentes de información que considera fiables pero no se hace responsable de la completa exactitud de los mismos. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta.

Self Bank no se hace responsable de: (i) cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación ni; (ii) del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Self Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.