La vivienda habitual constituye un paradigma único: es necesaria para vivir y, a la vez, puede considerarse una inversión. Sin embargo, los criterios para elegir cuál será su próxima residencia pueden no coincidir con los razonamientos que seguiría si solo se tratase de una inversión.

Piense en su hogar soñado. En qué zona viviría, qué características tendría, cuántas habitaciones, cómo serían las zonas exteriores y todas esas comodidades que merece. Ahora piense en una vivienda solo como inversión. ¿Coinciden? Es muy probable que no. Sucede así porque la subjetividad no marida bien con la inversión, porque elegir hogar implica una carga afectiva, un bagaje único y un sentimiento de pertenencia que no admiten objetividad alguna.

No obstante, si fuese capaz de añadir el condicionante “que sea una buena inversión” a su “algoritmo de búsqueda de vivienda”, su patrimonio podría sumar algunos puntos positivos más, de forma que no solo encuentre su hogar deseado, sino también una pieza clave en su futuro y en el de su descendencia.

Vivienda como inversión / ahorro y vivienda como hogar

Por supuesto, todos queremos vivir en la mejor zona y tener las mejores prestaciones en casa, pero en la compra de vivienda habitual los criterios puramente objetivos (zona, instalaciones, materiales…) se entremezclan con los gustos personales y con las necesidades particulares de cada familia.

El método para elegir una vivienda como inversión se reduce a comprar por el menor precio la vivienda que mayor rentabilidad pueda generar con alquiler y la que tenga mayor potencial para revalorizarse a medio y largo plazo. Entran en juego factores propios de la construcción como: zona, conexiones, materiales, acabados, distribución, instalaciones, etc. Y otros como qué demanda más el mercado en cada zona o en cada temporada, mantenimiento, costes fijos, necesidad de reformas, etc.

Sin embargo, la forma de elegir una vivienda como hogar está condicionada principalmente a la capacidad económica y a las posibles vías para financiar la compra (hipoteca) de un espacio que satisfará las necesidades y preferencias del comprador y de su familia.

La vivienda como parte de la riqueza de las familias españolas

Hay que resaltar otros aspectos intrínsecos a la compra de una vivienda y, en general, a la de cualquier inmueble: es una parte abultada del patrimonio total de una persona, se requiere un desembolso económico elevado y un considerable apalancamiento financiero.

La Encuesta Financiera de las Familias(EFF) del INE, elaborada cada tres años con datos del Banco de España resulta especialmente reveladora. A continuación, plasmaremos tres datos clave sobre la vivienda habitual:

- El 75,9% de los hogares es propietario de su vivienda principal.

- El valor mediano de esta, es 120.200€.

- Representa el 54,2% del valor de los activos reales y el 43,3% del total de activos de la familia.

Además de la propia revalorización del sector inmobiliario, un correcto mantenimiento, y reformas y renovaciones oportunas pueden hacer que su próxima residencia se convierta en la llave para un futuro cambio de hogar si sus preferencias cambiasen y, si así lo decide, un sólido soporte para la economía de sus hijos.

Por todo lo anterior, su inquietud y firmeza por encontrar el mejor hogar no debería ceñirse a peinar portales inmobiliarios y a visitar inmobiliarias de confianza. En este sentido, contar con el apoyo de un experto independiente o un personal shopper puede ser de gran ayuda. Y, desde luego, es primordial asumir que comprar vivienda —para inversión o para vivirla—, no debe ser una decisión acelerada, sino el resultado de un análisis completo de sus necesidades, su capacidad financiera y la oferta del mercado inmobiliario.

Ventajas e inconvenientes de la vivienda habitual como inversión

Los datos confirman la preferencia de los españoles por adquirir vivienda: casi el 80% de las familias viven en su propiedad. Esta costumbre tan nuestra tiene múltiples causas, y aunque plantearlo como una buena inversión debería ser una de ellas, no siempre es abordada con la profundidad suficiente. En las siguientes líneas lanzaremos ventajas e inconvenientes que pueden servirle de ayuda.

Ventajas de la vivienda habitual como inversión

Buena financiación

Como un préstamo hipotecario supone una cantidad muy importante de dinero, es especialmente importante hacer una buena comparativa antes de decidirnos por uno. Hay que revisar el tipo que nos ofrecen, si se imponen condiciones adicionales, etc, de modo que podamos quedarnos finalmente con el más adecuado a nuestras necesidades. En general, los préstamos hipotecarios permiten unas condiciones de financiación muy ventajosas por su naturaleza, donde el propio inmueble hace de garantía, especialmente en un escenario prolongado en el tiempo, con tipos de interés bajos y entidades financieras ofreciendo hipotecas a tipo fijo realmente interesantes.

Menor volatilidad

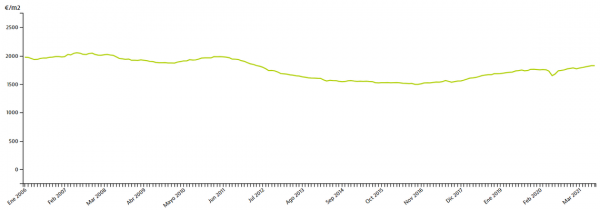

La vivienda como activo real presenta ciclos lentos y suaves, aunque en los meses más complicados de la pandemia del COVID-19, se produjo una excepción, con un pronunciado y breve retroceso.

Valor refugio ante inflación

El objetivo a batir de cualquier inversor es que sus ahorros crezcan por encima de la inflación, o, dicho de otro modo, que su dinero mantenga su poder de compra. A largo plazo la tendencia del sector inmobiliario es al alza. Por tanto, una vez que el dinero se transforma en ladrillo, su revalorización es muy probable, también dependiendo de la zona y las características del inmueble. Pero, ojo, no es correcto pensar que el precio de las casas nunca baja, ya que este es un falso mito en inversión. Existen excepciones, como sucedió con la Gran Recesión de 2008.

Inversión en vez de gasto en alquiler

Si se compara con la opción de alquilar la vivienda, el desembolso inicial y el pago de las cuotas de la hipoteca están sumando al patrimonio personal. En cambio, el alquiler puede considerarse un gasto recurrente necesario. En la decisión entre alquiler y compra influyen también factores culturales; en algunos países está más arraigado el sentido de la propiedad, prefiriéndose la compra, con el argumento de que alquilar es “tirar el dinero en saco roto”. En otros países, en cambio, sus ciudadanos se decantan por el alquiler y las ventajas que este conlleva (no tener que cargar con el deterioro de una casa, poder moverse libremente si cambia nuestro lugar de trabajo…). Esta misma tendencia empieza a verse ya no solo por áreas geográficas, sino en las nuevas generaciones; muchos jóvenes valoran no tener coche y alquilarlo solo cuando lo necesitan, o alquilar una vivienda y vivir con menos limitaciones geográficas y económicas.

Fiscalidad reducida

Todavía se disfruta la deducción de los intereses de la hipoteca pagados a lo largo del año, para las compras de vivienda habitual firmadas antes de 2013. Otra ventaja fiscal es la exención de tributación de las ganancias patrimoniales derivadas de la venta de la vivienda habitual, si en un período de dos años el importe total de la transmisión se reinvierte en otra habitual.

Ahorro guiado hacia inversión

En otras ocasiones, el pago de la hipoteca podría considerarse como una manera de obligarse a destinar a inversión un posible exceso de liquidez en las cuentas de casa, que, de otra forma, se dedicaría a un consumo no siempre necesario.

Inconvenientes de la vivienda habitual como inversión

Concentración de valor

Resultaría ideal diversificar las inversiones entre activos reales y financieros. Con todo, para la mayoría de hogares el endeudamiento requerido para pagar su vivienda merma su capacidad de inversión en otro tipo de activos.

El propio concepto de vivienda habitual conlleva concentrar un gran capital en una única zona geográfica y va contra los principios de una cartera diversificada.

Gran apalancamiento

Debido al elevado coste de la vivienda, la financiación necesaria usualmente implica asumir un endeudamiento considerable durante un largo período de tiempo.

Valor mínimo muy alto

No es una inversión fácil para todos, pues un préstamo hipotecario rara vez supera el 80% del valor de la compra, dejando sin opciones a quien no cuente con un ahorro suficiente. Por ejemplo, una vivienda situada en un núcleo urbano pocas veces baja de los 100.000 euros, lo que implica una aportación inicial de 20.000 euros, más los respectivos gastos.

Alto coste de transacción

A diferencia de la operativa con activos financieros, cuyo coste suele ser reducido, comprar y vender un inmueble requiere incurrir en cuantiosos gastos: 10%-12% si se compra y 10%-15% en caso de venta.

Liquidez limitada

Estos porcentajes estimados tan altos, acontecidos en los ciclos suaves y lentos característicos del sector inmobiliario, como hemos detallado previamente, puede implicar que salir de un activo inmobiliario en corto plazo suponga no haber cubierto los gastos implícitos de su compra y de su venta.

Intereses del préstamo

A los gastos implícitos de la compra y de la venta hay que sumar los intereses de la hipoteca que, aunque sean reducidos, restan rentabilidad a la vivienda habitual considerada como inversión.

Mantenimiento y reformas

Sea habitual o segunda residencia, e incluso si se pone en alquiler, hay gastos que asumir por el hecho de ser propietario de un inmueble. Los conoce de sobra: suministros, seguros, comunidad de vecinos, IBI, basura, reformas, reparaciones, etc.

Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. La información facilitada proviene de fuentes públicas.

Singular Bank no se hace responsable: (i) de cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación, (ii) ni del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.