¿Qué es el PER de Shiller?

El Cyclically Adjusted Price-to-Earnings Ratio (CAPE Ratio), que se puede traducir como ratio de precio sobre beneficios ajustados cíclicamente, es una medida de valoración aplicada al índice S&P 500. En español se suele llamar simplemente PER ajustado o PER de Shiller.

Para el numerador se toma el precio del S&P500. Para el denominador se toma la media de los beneficios de las empresas del S&P500 de los últimos 10 años, ajustándolos a la inflación.

¿Cómo nos puede ayudar el ratio CAPE?

Muchos inversores conocen y utilizan el ratio PER para intentar entender si estamos pagando mucho por un activo en función de los beneficios que produce. Al fin y al cabo el PER no es más que la relación entre el beneficio y el precio. A un PER más alto, más estamos pagando por cada euro de beneficios que produce la empresa. El buen inversor intenta comprar las cosas lo más barato posible, y a igualdad de condiciones siempre es mejor pagar menos por cada euro de beneficio que produzca una empresa.

Igualmente se puede calcular el PER para un conjunto de empresas o un índice, como el S&P500 que aúna a las 500 mejores empresas de Estados Unidos. Al tomar una media de los últimos 10 años en lugar simplemente de los beneficios del año pasado, suavizamos la posible distorsión típica del devenir normal de los ciclos económicos del mercado.

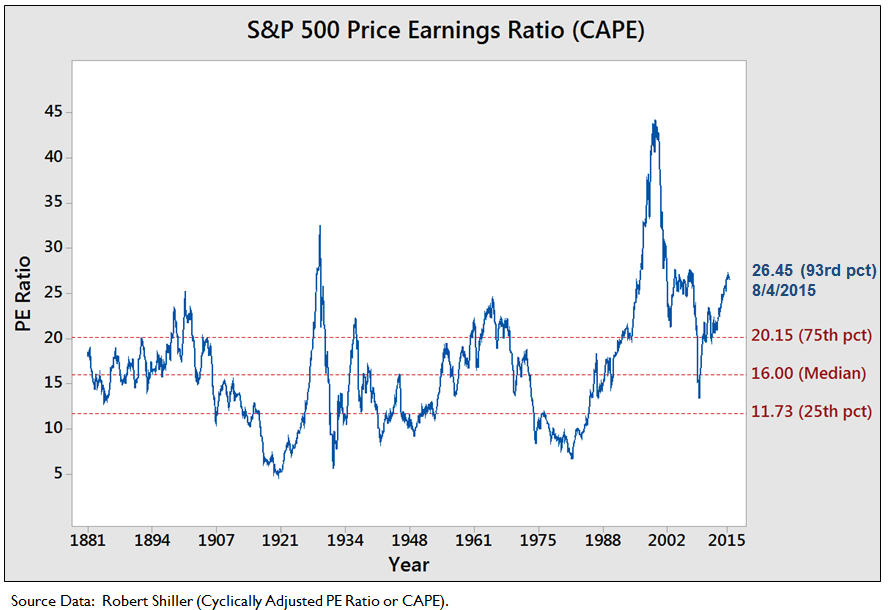

En la siguiente imagen de la web del Profesor Shiller podemos ver la evolución del Ratio Cape a lo largo de los años:

Se observa claramente que tanto la gran depresión de 1929 como la burbuja .com del año 2000 formaron grandes picos en el ratio CAPE. Aunque ninguna medida macroeconómica es perfecta, el PER de Shiller es un dato interesante a tener en cuenta para calibrar si el mercado está caro o barato en general.

Un poco de historia sobre el PER de Shiller

Una de las primeras referencias a la idea de suavizar el efecto de las oscilaciones de los beneficios empresariales fue expuesta por Benjamin Graham y David Dodd en su libro clásico Security Analysis. Graham y Dodd argumentaron que los beneficios anuales de las empresas eran demasiado volátiles de un año a otro y por tanto no reflejaban bien la verdadera capacidad de generación de beneficios de las empresas.

En la década de los ochenta los economistas John Campbell y Robert Shiller analizaron series históricas y concluyeron que una media de los beneficios pasados obtenidos por las empresas era una medida relevante para ayudar a estimar los beneficios futuros de esas empresas.

Robert Shiller popularizó la versión del ratio de 10 años, recibiendo en 2013 el premio Nobel por su trabajo en el campo del análisis empírico de precios de activos económicos.