Cuando un trabajador se incorpora a la plantilla de una empresa, tras la firma del contrato y antes de confeccionar su primera nómina, el departamento de recursos humanos le hace llegar un formulario de la Agencia Tributaria: es el modelo 145 y afectará al importe neto de su salario.

Salario neto y salario bruto

Quizá conozca de sobra los siguientes conceptos, pero resulta útil mencionarlos como introducción al modelo 145.

- Salario neto: es el importe en euros que ingresa la empresa en la cuenta de sus trabajadores, descontando la retención de IRPF y la cotización a la Seguridad Social.

- Salario bruto: es el importe total, sin descontar los dos conceptos anteriores.

¿Qué es la retención del IRPF?

El impuesto sobre la renta de las personas físicas (IRPF) grava los rendimientos recibidos a lo largo del año (del 1 de enero a 31 de diciembre). Estos se suman en la declaración del IRPF antes de final de junio del año siguiente y se les resta las retenciones que se han efectuado en el salario (en caso de ser empleados) o en las facturas (en caso de ser trabajadores autónomos).

Para captar la idea fácilmente pensemos en que la empresa que emite el pago manda un porcentaje a Hacienda como adelanto a la próxima declaración de la renta del trabajador.

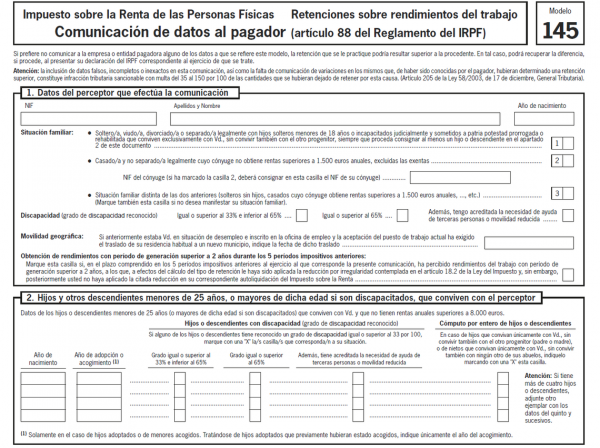

Modelo 145: ¿qué es?

Es un modelo informativo formalizado por la Agencia Tributaria en el que el trabajador especifica a su empleador su situación personal y familiar para ajustar correctamente la retención de sus futuras nóminas.

Modelo 145: ¿para qué sirve?

El modelo 145 sirve para que el pagador (la empresa que paga la nómina al trabajador) retenga un porcentaje determinado de la nómina del trabajador. Esta cantidad la ingresará la empresa en Hacienda mensualmente o trimestralmente mediante el modelo 111.

Hay que señalar que el modelo 145 no se presenta a la Agencia Tributaria, aunque el pagador debe conservar una copia cumplimentada por cada trabajador por si fuese requerida por la Administración.

Modelo 145: ¿cuándo se rellena?

Se rellena por primera vez cuando se empieza a trabajar en una empresa, hasta antes de cinco días de la confección de la primera nómina. La información contenida en el modelo 145 debe actualizarse si se producen cambios, por ello muchas empresas por defecto piden a sus trabajadores cumplimentar el modelo al final de cada año, para recoger posibles modificaciones no informadas durante el ejercicio.

Modelo 145: ¿qué datos hay que poner?

El modelo 145 pide la siguiente información:

- Datos del trabajador: situación familiar, discapacidad, movilidad geográfica, rendimientos con un período de generación mayor a 2 años (en los 5 cinco anteriores).

- Hijos y descendientes menores de 25 años que conviven con el trabajador.

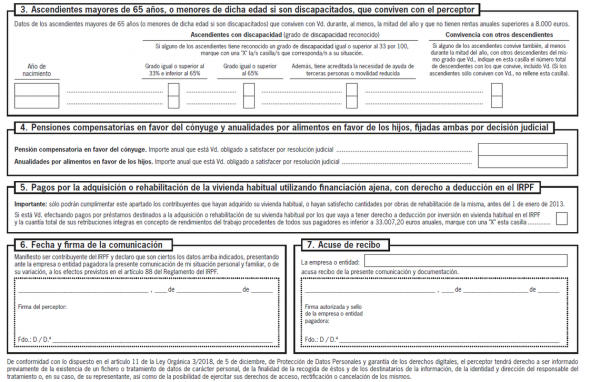

- Ascendientes mayores de 65 que conviven con el trabajador.

- Pensiones en favor del cónyuge y anualidades en favor de los hijos.

- Adquisición o rehabilitación de la vivienda habitual previa a 2013.

Si no se comunica algún dato a la empresa en el modelo 145 la retención no sería la adecuada y supondría un mayor ajuste en la próxima declaración de la renta. Además, supone una infracción que la Agencia Tributaria podría reclamar con una sanción del 35% al 150% de las cantidades no retenidas a consecuencia de omitir información en el 145.

Modelo 145: qué pasa si hay más de un pagador

El modelo 145 es un documento informativo entre la empresa y su trabajador, por tanto, no contempla la obtención de otros ingresos, como pueden ser los obtenidos del trabajo en otra empresa. Por tanto, en caso de haber más de un pagador el ajuste se producirá en la próxima declaración de la renta, donde probablemente haya que pagar más a Hacienda.