Si te jubilas en los próximos años y quieres conocer cuánto te quedará de pensión o si simplemente quieres calcular aproximadamente cuánto te corresponderá dentro de unos años para planificar mejor tus inversiones de cara a la jubilación, a continuación te contamos cómo hacerlo de forma sencilla.

Calcula tu pensión en cuatro pasos.

Hay que reconocer que siguiendo la legislación es complicado intuir cómo calcular uno mismo la pensión contributiva, por lo que, si alguna vez te has puesto a intentarlo, probablemente hayas desistido. El programa de autocálculo de la Seguridad Social, con tantos datos requeridos, tampoco pone las cosas muy fáciles.

Aunque hay páginas web que ponen a tu disposición calculadoras que en pocos pasos te muestran un resultado, realizar el cálculo uno mismo sirve para aprender el funcionamiento de las pensiones y qué datos se tienen en cuenta. Además, estarás preparado ante futuros cambios normativos y, si tuvieras opción de elegir, podrás valorar mejor en qué año te conviene jubilarte.

Seguiremos cuatro pasos:

- Sumar las bases de cotización.

- Calcular la base reguladora.

- Ajustar los años cotizados.

- Factor de sostenibilidad.

Nota: la reforma de la Seguridad Social de 2011 establece un período transitorio que afectará en los cálculos, según el año de jubilación. Así queda reflejado en las siguientes tablas del artículo.

Sumar las bases de cotización.

Hay que obtener la cotización total de los últimos 25 años, para jubilarse a partir de 2022. Para hacerlo, necesitamos la base de cotización de las últimas 300 nóminas (25 x 12 meses). Por comodidad, mejor que estar sumando un buen rato, podemos solicitar un informe de bases de cotización a la Seguridad Social. Pero cuidado, porque durante el período transitorio varía el tiempo de cómputo:

Como ejemplo, para una jubilación en 2018, supongamos que en los 21 años anteriores, las bases de cotización suman un total de 400.000 euros.

Calcular la base reguladora.

Como las pensiones se cobran en 14 pagas, hay que aplicar un ajuste para calcular la base reguladora. Consiste en dividir el total cotizado entre el número de años considerado y entre 14 pagas (o directamente dividir por el divisor 294, en 2018). De esa forma obtenemos cuánto sería la base de cotización en años de 14 pagas, lo que se conoce como base reguladora. La siguiente tabla muestra el divisor correspondiente durante el período transitorio:

En nuestro ejemplo, la base reguladora es:

400.000 euros / 21 años / 14 pagas = 1.360,54 euros.

Ajustar los años cotizados.

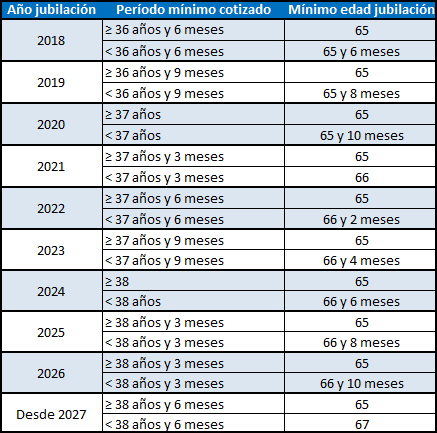

Para obtener la base reguladora se han considerado los últimos 25 años (o menos, durante el período transitorio), sin embargo, para cobrar la pensión se requiere:

- Una edad mínima de jubilación.

- Un mínimo de años cotizados.

Ambos se van extendiendo durante el período transitorio.

Y, por último, hay que ajustar el porcentaje de la base reguladora que formará tu pensión contributiva. Para el cálculo hay que tener cuenta:

- Durante el período transitorio, el tiempo de cotización necesario para cobrar el 100% de la base reguladora va aumentando hasta llegar a los 37 años en el año 2027.

- Son necesarios 15 años cotizados para cobrar la pensión. Con esos 15 años, se cobraría el mínimo: 50% de la base reguladora.

- Desde los 15 años cotizados (180 meses) se va sumando un porcentaje cada mes, como se indica en la siguiente tabla:

Siguiendo con el ejemplo, supongamos que en el momento de la jubilación, en 2018, se ha cotizado un total de 32 años (384 meses). Para calcular el porcentaje sobre la base reguladora:

- 15 años, 180 meses: 50%

- 163 meses x 0,21% adicional cada mes: 34,23%

- 41 meses x 0,19% adicional cada mes: 7,79%

Sumando los porcentajes resulta un 92,02%. Como la base reguladora era 1.360,54, al aplicarle ese porcentaje, queda una pensión de 1.251,97 euros en 14 pagas.

Factor de sostenibilidad.

A partir de 2019 entra en vigor un nuevo componente para el cálculo de la pensión. El conocido como factor de sostenibilidad añade dos variables:

- Factor de equidad intergeneracional (FEI). Considera que la esperanza de vida aumenta cada año. Como la cantidad total cotizada es la misma y se estima que sea repartida durante más años, este factor reduce la pensión en función de la esperanza de vida de la población en el año de jubilación. Como consecuencia, a partir de 2019 en el cálculo de tu pensión habrá un pequeño porcentaje de reducción.

- Factor de revalorización anual (FRA). Las pensiones no se actualizan a partir de ahora con el IPC, sino con el FRA, un porcentaje que depende del balance de la Seguridad Social, de cómo evolucionen sus ingresos y gastos.

Límites establecidos en los Presupuestos Generales.

En la Ley de Presupuestos Generales del Estado de cada año se establece una cuantía mínima y máxima. Como referencia, en 2018, la mínima es 11.348,4 euros anuales (810,60 euros/mes) y, sin cónyuge a cargo, 9.196,60 euros anuales (656,9 euros/mes). En cuanto a la máxima, son 36.609 euros anuales, o 2.614,96 euros al mes.

Ahora que ya conoces bien el esquema de funcionamiento que configurará tu futura pensión, es momento de reflexionar sobre tus planes de pensiones, tu ahorro y cómo ajustar mejor tus inversiones para asegurar una buena salud financiera tras la jubilación.