La nómina es el documento que se entrega al trabajador detallando el salario que recibe junto con las deducciones que le corresponden. Debe contener unos datos básicos:

• Identificación de la empresa, centro de trabajo y código cuenta cotización (CCC) en la que el trabajador está incluido.

• Datos básicos del trabajador, tipo de contrato, categoría y antigüedad en la empresa.

• Período al que corresponde. La nómina será mensual, salvo cuando el trabajador entra o sale de la empresa, que será por el tiempo que haya trabajado ese mes. Las nóminas correspondientes a las pagas extraordinarias se referirán habitualmente a un período más amplio (por ejemplo, seis meses).

• Detalle de las distintas percepciones que son pagadas al trabajador.

• Deducciones.

• Bases de cotización a efectos de la Seguridad Social y del IRPF.

• Líquido a percibir.

• Lugar y fecha de emisión.

• Firma y sello de la empresa.

• La firma del trabajador no es necesaria si el pago de la nómina se realiza a través del banco, ya que se puede acreditar que el trabajador ha percibido el salario.

Salario bruto y salario neto

Las percepciones del trabajador constituyen su retribución bruta. Pueden ser salariales (como el salario base, las horas extraordinarias, y algunos pluses) o extrasalariales (como las indemnizaciones). El total devengado coincide con el salario bruto mensual. A partir de éste se restan una serie de conceptos para obtener el salario neto o retribución líquida.

Es decir, de lo que la empresa tiene que pagar a su empleado (salario bruto), se descuentan las cotizaciones a la Seguridad Social y la retención por el Impuesto de la Renta de las Personas Físicas (IRPF), de manera que el trabajador percibe su nómina en el banco una vez descontados estos conceptos.

Salario neto (líquido a percibir) = Salario bruto (total devengado) – Deducciones

Qué estamos pagando en la nómina

Se pueden distinguir dos partes: lo que se cotiza a la Seguridad Social y lo que se paga a Hacienda como retención por IRPF.

a. Seguridad Social: los porcentajes se calculan sobre la base de cotización, que suele ser mayor que el total devengado, puesto que incluye la prorrata de las pagas extra.

El trabajador paga un 4,70% por contingencias comunes, que incluyen la incapacidad laboral temporal por enfermedad común y accidentes no laborales, las prestaciones de jubilación, incapacidad, muerte y supervivencia (viudedad, orfandad…), protección a la familia, prestaciones farmacéuticas, asistencia sanitaria, así como las situaciones de maternidad, paternidad, riesgo en el embarazo y durante la lactancia natural. Por su parte, la empresa paga un 23,60% por este concepto.

Además, paga entre un 1,55% y un 1,60% como cotización para cubrir una posible situación de desempleo en el futuro (la empresa abona entre un 5,50% y un 6,70%).

También se descuenta un 0,10% por formación profesional (la empresa paga un 0,60%). La cuota que se recauda por este concepto se dedica a la formación, reciclaje, recalificación y reclasificaciones profesionales.

b. IRPF: Al empleado se le retienen mensualmente unas cantidades a cuenta de lo que va a tener que pagar en la declaración de la renta cuando la haga al año siguiente. El porcentaje retenido depende de los ingresos del trabajador (a mayor nómina, más porcentaje de retención) y de las circunstancias personales (estado civil, número de hijos a su cargo, si se abonan pensiones compensatorias en favor de cónyuge o anualidades por alimentos en favor de los hijos…). En la página web de la agencia tributaria se puede consultar cuál debería ser el tipo de retención que nos tendrían que aplicar. Si nos retuviesen más de lo que nos corresponde, nos saldría a devolver la declaración.

En el caso de los contratos temporales con una duración inferior a un año, la retención se calcula como si fuese la única percepción del trabajador a lo largo del año, con lo cual suelen salir retenciones muy pequeñas. Si posteriormente el trabajador vuelve a ser contratado o se prolonga el contrato, el trabajador puede ver como a final de año la retención aumenta mucho para ajustar la media anual de retención, con lo cual el líquido percibido en diciembre se reducirá considerablemente.

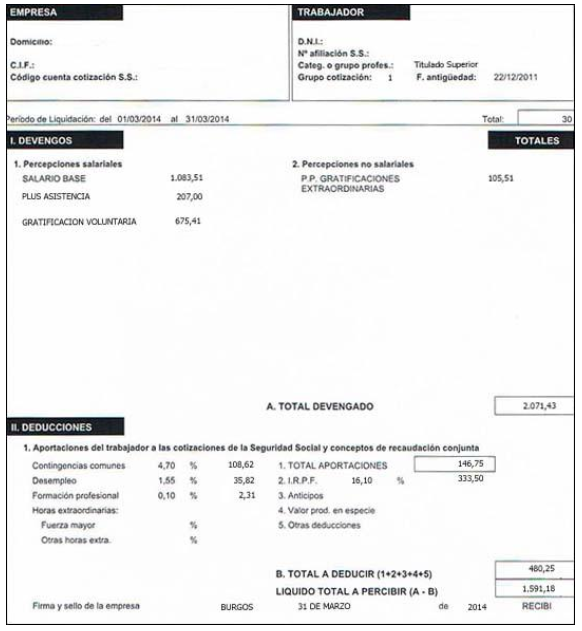

En este ejemplo, el trabajador estaría cotizando a la seguridad social un total de 146,75 euros (108,62 para contingencias comunes, 35,82 para desempleo, y 2,31 euros para formación). Además, se le descontarían como pago a cuenta para el IRPF 333,50 euros, por lo que el total a deducir sería de 480,25 euros, y percibiría una nómina de 1.591,18 euros (aproximadamente el 77% de su salario bruto).