El concepto de tarjeta de crédito queda perfectamente claro para la mayoría de ahorradores. Hoy hablaremos de unas tarjetas diferentes, las revolving, con un sistema de amortización más complejo y que, para evitar sorpresas, deberíamos estudiar en profundidad antes de usarlas.

Con frecuencia los centros comerciales, hipermercados y otras tiendas ofrecen al consumidor sus propias tarjetas para facilitar las compras mediante el crédito de una entidad financiera prestamista. De este modo, o bien directamente acudiendo a la entidad financiera, es posible conseguir una tarjeta en modalidad revolving, aunque no necesariamente con ese nombre (crédito fácil, cuota fácil, cuota flexible, etc.)

Qué son las tarjetas revolving

Con las tarjetas revolving financiamos nuestras compras o retiradas de efectivo mediante un crédito preconcedido (por ejemplo, 1000€) que se devuelve en cuotas que se pueden elegir cada mes. Esas cuotas pueden ser un porcentaje sobre el saldo dispuesto, sobre el total del crédito, o una cuota fija a determinar cada mes (por ejemplo 50€).

Además, el disponible se vuelve a incrementar conforme vamos devolviendo el saldo dispuesto, y podríamos disponer nuevamente de él, siempre con el límite máximo preconcedido (en nuestro ejemplo, 1000€).

La misma tarjeta revolving puede dar la opción de no aplazar el pago, cargándonos el total dispuesto a final de mes. En tal caso el funcionamiento sería idéntico a una tarjeta de crédito convencional.

Sin embargo, el concepto revolving está orientado al pago aplazado. Y es aquí donde hay que abrir una hoja de Excel para calcular con exactitud cuánto nos cuesta dicho aplazamiento. O dicho de otro modo, cuánto vamos a pagar de intereses a cambio de la comodidad de aplazar nuestro crédito en cuotas muy bajas y flexibles. Y mucho cuidado, porque el tipo de interés suele ser muy elevado, lo que puede ocasionar un enorme endeudamiento.

Por último, hay que añadir que en caso de impago, los intereses por la reclamación y demora que se suman al total de la deuda también suelen ser muy altos.

Para terminar de comprenderlo, vamos a pensar en tres cosas a la vez:

- Una tarjeta de crédito convencional, que nos permite comprar y aplazar el pago.

- Un préstamo, que se devuelve en cuotas fijas.

- Una línea de crédito, cuyo disponible aumenta tras pagar cada cuota.

Cómo funcionan

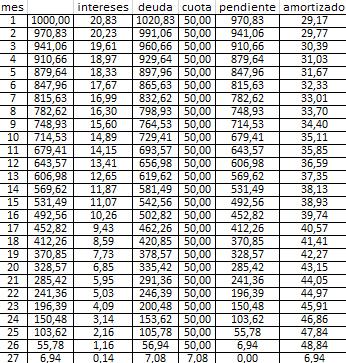

Sin un ejemplo, resulta complicado ver su funcionamiento. Supongamos que tenemos nuestra nueva tarjeta revolving en la cartera. Por un contratiempo, este mes necesitamos 1.000€ para unos gastos extraordinarios.

En sus condiciones leemos que el tipo de interés anual es del 25% y elegimos devolverlo en cuotas de 50€ mensuales. Planteándolo sobre un cuadro de amortización, vemos que de los 50€ del primer mes, tan solo 29,17€ se destinan a pagar deuda y que, pasado un año, todavía debemos 606,98€ y hemos pagado más de 200€ de intereses.

Todavía pinta peor si pensamos que tardaremos 27 meses en pagar la deuda y que entonces habremos pagado 307€ de intereses. Y eso sin usar de nuevo la tarjeta para aplazar ninguna otra compra dentro de esos 27 meses. De hacerlo, se extendería el cuadro y aumentarían considerablemente los intereses.

Recomendaciones

A primera vista, una tarjeta revolving podría parecer interesante, teniendo en cuenta que se obtiene un crédito de forma sencilla y que se elige cuánto pagar cada mes. Sin embargo, el alto tipo de interés, la elección de una cuota muy reducida y la posibilidad de disponer nuevamente del crédito que se va devolviendo, prolongan enormemente el cuadro de amortización, ocasionando un desorbitado endeudamiento.