¿Ahorrar usando la tarjeta de crédito? ¿Cómo puede ser eso? Sí, has leído bien el título de este post. A continuación vamos a considerar seis formas de hacer un uso ahorrativo de la tarjeta de crédito, para que nuestra compañera de bolsillo se convierta en una herramienta de ahorro.

Lo habitual es pensar que una tarjeta de crédito sirve, como su nombre indica, para darnos un crédito. Para así, en momentos en los que no llegamos a final de mes, hacer uso del mismo y pagarlo al mes siguiente, o repartirlo en más cuotas. Es cierto, esa opción está ahí. Sin embargo, ahora vamos a reflexionar sobre qué usos se puede hacer del crédito de una tarjeta para que, pagando en la fecha de liquidación mensual (sin que nos cobren intereses), tengamos una herramienta útil en nuestra planificación de ahorro mensual.

No hace falta explicar mucho sobre el funcionamiento una tarjeta de crédito, pero de todas formas, antes de continuar, vamos a poner sobre la mesa sus características principales:

- Pagamos con ella las compras y no se nos cargan en la cuenta en ese momento, sino que se van agrupando durante un período del mes.

- Se cargan en nuestra cuenta a final de mes o los primeros días del mes siguiente y, si no podemos pagar en ese momento, se pueden aplazar.

- Con algunas podemos sacar dinero a débito o a crédito en cajeros.

Como ya te contamos en Ahorrando que es gerundio, podemos ahorrar de forma puntual para, por ejemplo, irnos de vacaciones, o como hábito, pensando más a largo plazo. Y en ambos casos, nos fijamos una estrategia de ahorro: «voy a ahorrar desde ahora hasta el verano 200€ al mes» o «de los 1.500€ que cobro, no me lo puedo gastar todo, voy a ahorrar 200€ cada mes».

Como la cantidad que ahorramos es el resultado de lo que ingresamos menos lo que gastamos y la nómina la cobramos mensualmente, solemos marcar los plazos de ahorro de mes en mes: «tengo que ahorrar 200€ este mes» o «este mes estoy gastando mucho».

Bueno, ¿y cómo ahorramos con algo que está hecho para gastar? Usando la tarjeta de crédito de forma ahorrativa:

Controlar fácilmente el gasto del mes

Si queremos ahorrar tendremos que reducir el gasto. Entonces, pensemos por un momento en los gastos principales de cada mes:

- recibos (luz, gas, comunidad, teléfono, seguro, etc.)

- hipoteca

- letra del coche

- compras del mes (supermercado, ropa, gasolina, etc.)

Justo en el último punto es en el que hacemos uso de la tarjeta. Sea cual sea nuestra estrategia de ahorro resulta imprescindible conocer cuánto llevamos gastado en el mes, para saber si vamos bien para cumplir nuestro objetivo de ahorro o si debemos ajustar más los gastos.

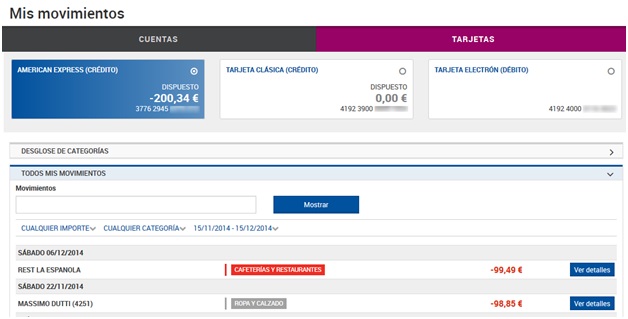

Si pagamos siempre con la misma tarjeta de crédito, todas las operaciones se nos agruparán en el mismo extracto bancario, de forma que podemos consultar rápidamente cuánto hemos gastado ese mes. Más rápido y claro imposible: basta con entrar el resumen de movimientos de la tarjeta de crédito en la página web o en la aplicación para móvil de nuestro banco.

Con una de débito también podemos saber cuánto hemos pagado cada mes, pero tendríamos que filtrar los movimientos de la cuenta bancaria, pararnos en cada uno de ellos y sumarlos a mano, o ayudarnos de una tabla de Excel. Y en el caso de pagar en efectivo tendríamos todavía más descontrol, pues solo veríamos los cargos por sacar dinero del cajero, pero no en qué lo hemos gastado.

Controlar el gasto en algo concreto

Hay muchas maneras de ahorrar en las compras del día a día. Variando un poco el planteamiento anterior, también podemos controlar cuánto gastamos al mes en algo concreto. Por ejemplo, en comer fuera de casa o en gasolina. Solo tendríamos que pagar siempre esas compras con la misma tarjeta de crédito.

Pagar en el momento de la liquidación mensual

Si se carga en nuestra cuenta corriente la liquidación mensual el día establecido, el banco no nos cobrará ningún interés. En cambio, si decidimos aplazarlo, ya entraremos en nuevos gastos por el interés de ese aplazamiento y entonces no estaríamos haciendo un uso ahorrativo de la tarjeta.

Comprar ahora que está más barato

A todos nos ha pasado: tenemos que cambiar un electrodoméstico, el ordenador o las ruedas del coche y justo ahora tienen un buen descuento. O buscando en Internet un vuelo para las vacaciones, precisamente hoy está a muy buen precio. ¿Lo compramos ahora?

Es un gasto que no habíamos planificado todavía y puede que no sea la decisión más conveniente si miramos el disponible de nuestra cuenta corriente. Pero si esperamos a cobrar la próxima nómina, seguro que ya no están esas ofertas. Puede ser una buena idea pagar con la tarjeta de crédito, que no nos cargarán hasta final de mes y entonces ya tendremos la cuenta más saneada.

Promociones y devoluciones al pagar en ciertos establecimientos

Hay tarjetas que devuelven un porcentaje de las compras realizadas en algunos establecimientos. No suele ser un importe alto, pero si nos devuelven un 2% de lo que hemos pagado en gasolina o en las compras del supermercado, pues muy bueno que es y algo sí que ahorramos.

Seguros adicionales

Las principales marcas de tarjetas de crédito como MasterCard, Visa o American Express ofrecen seguros adicionales al titular de la tarjeta: seguros anti fraude, de viaje, de accidentes o de vida, entre otros. Pueden no tener la cobertura que deseamos, pero deberíamos tenerlos presentes por si son suficientes en alguna ocasión y nos ahorramos contratar otro con una aseguradora.

Por otra parte, hoy día todos compramos por Internet pero, ¿y qué pasa si nuestros datos personales caen en manos indebidas? Las tarjetas incorporan medidas extra de seguridad, como introducir una clave o un código recibido en un mensaje de texto, así se reduce la probabilidad de que alguien haga un uso fraudulento. Y en el caso de detectar una operación que no hemos realizado nosotros, bastará con avisar a nuestra entidad. Con esa seguridad, compramos por Internet con tranquilidad, sin dejar de aprovechar los mejores precios online, lo que en definitiva nos supondrá ahorro.

Con estas seis formas de hacer un uso ahorrativo de la tarjeta de crédito que hemos repasado seguro que miras de otra forma a tu compañera de bolsillo.