La salida de la crisis está siendo más lenta de lo que desearíamos por diversas causas. Europa sufre las consecuencias de una tardía respuesta a las tensiones deflacionarias y de un diseño deficiente de la Eurozona, la economía china se desacelera progresivamente y Estados Unidos no termina de ver claro si es conveniente continuar con la gradual subida de tipos, o es mejor ralentizarla o incluso aplazarla.

Deuda pública y deuda privada

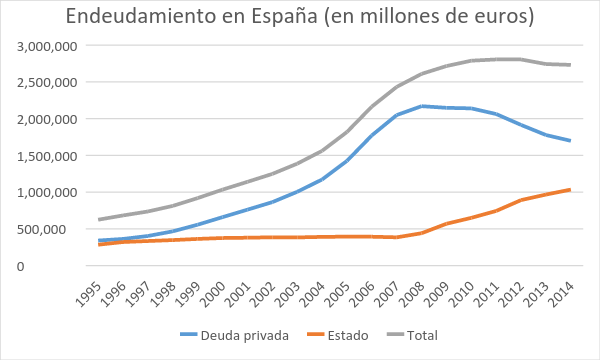

En España, uno de los problemas específicos con el que nos encontramos es el del endeudamiento del sector privado. En los últimos años se habla mucho de la deuda pública española, que ha crecido desde el 35% del PIB en 2007 hasta el 100% que roza en la actualidad. Pero más llamativa aún es la cifra de la deuda privada, que pese a haberse reducido considerablemente en los últimos cuatro años, supera todavía el 180% del PIB. De alguna manera, se ha producido cierto trasvase de endeudamiento privado al público, de manera que la deuda total incluso ha aumentado desde 2008 (aunque si miramos desde 2011, se ha reducido ligeramente).

Esta bajada del endeudamiento privado se ha producido en mayor medida en las empresas (sobre todo, en el sector de la construcción y promoción inmobiliaria), que han reducido su deuda en más de 300.000 millones desde 2008, mientras que los hogares la han minorado en unos 150.000.

El recorte se ha producido, en buena medida, por las restricciones de crédito que sufrió la economía española a partir del año 2010, así como por los ajustes soportados por parte del sector bancario español como consecuencia de las exigencias de recapitalización por parte de la Unión Europea.

Cómo está ahora el acceso a la financiación

El Banco Central Europeo (BCE) ha venido tomando una serie de medidas para salir de la recesión. Entre otras cuestiones, además de bajar el tipo de interés a mínimos históricos, ha impulsado la unión bancaria y la reestructuración del sector bancario español, lo que ha propiciado que las entidades actuales sean más fuertes y estén mejor preparadas para afrontar el futuro y para favorecer el crecimiento económico mediante la concesión de crédito.

El BCE también ha modificado el tipo aplicado a las facilidades marginales de depósito, que es el tipo al que este organismo remunera el dinero que las entidades bancarias depositan en él. Para favorecer la concesión de crédito, esta remuneración ha pasado de ser positiva a ser negativa, es decir, actualmente el BCE cobra a los bancos por depositar dinero allí.

Estas medidas han comenzado a tener efectos. Por una parte, la competencia en el mercado del crédito ha aumentado en España, de manera que los márgenes aplicados por los bancos han empezado a caer. Según un informe editado por la Fundación de las Cajas de Ahorros (Funcas), en 2015 se ha producido una notable caída en los márgenes de los bancos españoles, muy superior a la ocurrida en otros países de la Eurozona, de manera que el sobrecoste que pagan las Pymes españolas frente a sus homólogas europeas se ha reducido a la tercera parte desde mediados de 2013 hasta los 57 puntos básicos (0,57%). En el caso de las grandes empresas, el sobrecoste con respecto a las europeas se reduce a 0,25%. Si se analizan los préstamos hipotecarios, incluso son más baratos en España que en otros países de la zona Euro.

La fortaleza de las entidades ha propiciado cierta relajación en los criterios que se aplican a la hora de conceder créditos. Esto, unido a la mejora de las condiciones y al aumento de la solvencia de los solicitantes, ha permitido en el último año un aumento de los préstamos al consumo (21%), de las hipotecas (34%) y de los créditos a Pymes (14%).

No obstante, la mejora todavía no llega a todos, y el acceso a la financiación todavía es el principal problema para un 16,4% de las pequeñas empresas, porcentaje superior al de las europeas que opinan lo mismo (11,8%).

¿Hay otras alternativas?

Hoy por hoy, las empresas españolas todavía utilizan la financiación bancaria como su principal opción (54%), en detrimento de otras opciones más utilizadas en Europa o en Estados Unidos, como el préstamo no bancario o la emisión de deuda. Si excluimos los préstamos entre empresas, la financiación bancaria supone el 97% de la financiación ajena con coste, lo cual significa que a las Pymes españolas todavía les queda un camino por recorrer, explorando alternativas que actualmente son utilizadas casi exclusivamente por las grandes empresas (como los mercados bursátiles o de deuda), o a través de otros mecanismos, como el crowdfunding, el capital riesgo o los business angels.