El sector inmobiliario se ha visto impulsado por la reactivación económica experimentada tras la pandemia y por un período prolongado de bajos tipos de interés. Con el euríbor en cifras negativas, la banca compite por volumen de hipotecas.

Ahorro embalsado durante la pandemia

Desde mediados de 2021, con las cifras de contagios en descenso y la vacunación a pleno rendimiento, la recuperación parecía inminente. Así lo registró el mercado inmobiliario y la banca, que volvió a conceder hipotecas después del parón del coronavirus.

Las restricciones fueron desapareciendo al tiempo que se recuperaba la normalidad en los puestos de trabajo, disminuía la incertidumbre y crecía el consumo tras meses de ahorro embalsado. Concretamente, 50.000 millones, según el Banco de España, es la cifra en euros que ahorramos o dejamos de gastar los españoles durante la pandemia.

No íbamos (o fuimos menos a restaurantes, cines, espectáculos, viajamos menos, no cambiamos de coche y no nos planteamos comprar vivienda. Aunque todo lo compramos por internet, no fue suficiente para evitar que el consumo se viera resentido.

Dejamos más dinero en el banco, como ahorro forzoso en depósitos y cuentas corrientes, ante la mayor incertidumbre que producía invertir, sin saber cuánto duraría la crisis del covid-19.

Sin embargo, en agosto de 2021, la firma de hipotecas sobre viviendas se disparó un 67% interanual y acumulaba ya seis meses de crecimiento.

Cambio de modelo del mercado hipotecario

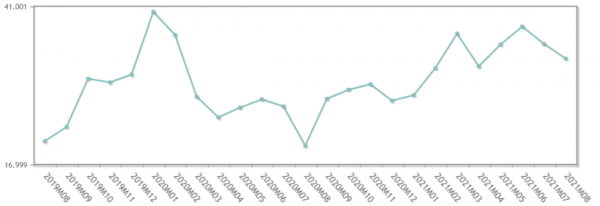

Como bien sabe, el índice más habitual en España para referenciar hipotecas es el euríbor a 12 meses. Pues bien, este indicador registró una acusada subida en octubre de 2021, con un valor medio de -0,478% (-0,492% en septiembre).

Si la revisión de su hipoteca es anual, las próximas cuotas serán más bajas, puesto que un año antes, en octubre de 2020 el euríbor a 12 meses era -0,466%. Si la revisión es cada seis meses, entonces las próximas cuotas subirán (en abril de 2021 era -0,484%).

Hay que recordar que en febrero de 2016 el euríbor a 12 meses entró en valores negativos. La caída fue muy notoria en 2020 y se ha mantenido hasta rozar el -0,5% en enero de 2021.

¿Será el fin de las hipotecas baratas?

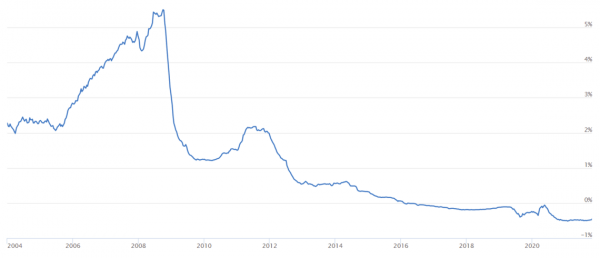

Con la normalización de la situación sanitaria y económica llegará, sin duda, el momento de que los bancos centrales comiencen el proceso de subida de tipos. Y esto, obviamente, tendrá su reflejo en la evolución del euríbor. Pero, antes de que esta subida real llegue, es posible que también asistamos a un cambio de tendencia en la evolución del indicador (las perspectivas también influyen) y eso, a su vez, derivaría en un repunte de los préstamos interbancarios (a través del cual se forma el precio del euríbor). El despegue de la inflación vivido en la zona euro en los últimos meses (en octubre se situó en 4,1%, el nivel más alto desde 2008) genera incertidumbres sobre la posibilidad de un cambio en la política económica del BCE, aunque por el momento la institución seguirá siendo paciente y seguiremos contando con una larga senda de interés bajo.

Inflación: más hipotecas con tipo de interés fijo

Los datos de agosto de 2021 muestran que las hipotecas con tipo de interés fijo siguen dominando el mercado por cuarto mes consecutivo. Esta modalidad de préstamo se utilizó en el 67% de las firmas, algo por debajo del récord histórico, acontecido en el mes anterior (julio de 2021, 68,1%).

Esta preferencia por las hipotecas a tipo fijo se justifica por el lado de las entidades financieras en que consiguen un mayor margen respecto al que lograrían con préstamos vinculados al euríbor. Pero quizá el empujón del verano de 2021, el que ha inclinado la balanza hacia el interés fijo, se haya producido del lado del consumidor ante el temor a una pronta subida de tipos que acompañe la elevada inflación en Europa.

Según los últimos datos del Banco de España, el tipo de interés medio de las hipotecas de más de tres años para adquirir vivienda se sitúa en 1,489%, ligeramente inferior al de agosto (1,529%), aunque todavía no sale del entorno del 1,5% de los últimos meses.

Para reflejar las cifras actuales, mencionaremos que en este final de 2021 se están comercializando hipotecas de tipo fijo del 1,40% y variable con euríbor más 0,90%.

Batalla de hipotecas

En este escenario de tipos bajos que todos conocemos y que hemos descrito en los párrafos anteriores, las entidades financieras compiten por ofrecer condiciones más beneficiosas en nuevas hipotecas y absorber préstamos de otras entidades. Dado el pequeño margen que genera cada hipoteca por separado, los bancos luchan por volumen, es decir, por aumentar el número de hipotecas en su activo.

En plena pandemia, con las compraventas en mínimos, los bancos empezaron a compensar la escasa demanda de hipotecas con la captación de préstamos de clientes de otras entidades. Por tanto, la forma de seguir en el negocio de las hipotecas fue a través del aumento de la participación en ese mercado comprimido.

Subrogación de acreedor

Un breve apunte. Si ha comprado una vivienda con hipoteca, es posible que se haya planteado subrogar ese préstamo, esto es, cambiarlo a su nombre y seguir pagando la diferencia hasta el precio de compra que haya pactado. Se trata de una subrogación de deudor: el banco cambia el titular del préstamo.

Sin embargo, el tándem coronavirus y euríbor negativo ha favorecido el éxito otro tipo de subrogación, la de acreedor. Consiste en seducir a clientes que están pagando su hipoteca en otra entidad. No hay trampa ni cartón, pues es una práctica totalmente legal, a la que la Ley Hipotecaria de 2019 allanó el camino.

Hasta la entrada en vigor del nuevo marco regulatorio, la entidad acreedora (la que tenía el préstamo) podía igualar la oferta de otra entidad a su cliente. Si así ocurría, el cliente no podía cambiarse. Con la nueva ley, el cliente es libre de elegir si se queda o se cambia, aunque le igualen la oferta en su banco actual.

Tipos bajos y menos vinculaciones

En 2021, como decíamos, empezó el auge de subrogaciones, que han aumentado un 72,3%, según recoge el INE. El cliente es muy consciente de que los tipos están más bajos que nunca y que puede ser un buen momento para cambiar de vivienda o comprar una segunda; y utiliza esa baza para negociar con su entidad actual o buscar una alternativa que conlleve algún ahorro en las próximas cuotas de su hipoteca.

El ahorro puede proceder de una rebaja en el tipo de interés, ante la posibilidad de cambiar la hipoteca de banco, o en la eliminación de vinculaciones (seguro de hogar, de vida, aportaciones a planes de pensiones o fondos de inversión, uso de la tarjeta, domiciliación de nómina y recibos).

¿Merece la pena llevarse la hipoteca a otro banco?

Para quien tenga una hipoteca firmada, por ejemplo, en 2014 o 2015 a un tipo del 2,5% o 3%, le sonará muy tentador pasarla ahora al 1,5%. Pero no hay que precipitarse. Porque, aunque el ahorro parezca considerable, hay que hacer números y valorar si realmente interesa la subrogación. Aquí su asesor financiero le puede echar una mano.

No solo se trata de mover el préstamo a otro banco en el que pagaría menos interés, también hay que comprobar que esa rebaja no implica nuevas vinculaciones y cuánto es la comisión por subrogación con su banco actual. Sin olvidar que una nueva hipoteca, aunque sea subrogada, implica pasar por el notario y por el Registro de la Propiedad, con sus respectivos costes añadidos.

Hemos repasado la actualidad del sector y la evolución de los tipos de interés y, por último, hemos visto como las entidades financieras están ofreciendo tipos más ajustados y menos vinculaciones para firmar nuevas hipotecas y para lograr la subrogación de acreedor (cambiar la hipoteca a otra entidad). Esperamos que esta información le haya resultado útil, si quiere ampliarla, le animamos a seguir leyendo otros artículos sobre hipotecas del blog de Singular Bank y consultar con su asesor experto para resolver cualquier duda.