La esperanza de vida de los españoles es de las más altas del mundo. Si tenemos más años de vida por delante que la que tenían nuestros padres o nuestros abuelos con nuestra edad, y la edad de jubilación apenas se ha incrementado un par de años, no nos equivocamos al afirmar que tenemos que ahorrar más para vivir esos años jubilados sin problemas económicos.

En el siglo XXI con 65 años queda mucha vida por delante

En 1919, con el gobierno de Antonio Maura durante el reinado de Alfonso XIII, se aprobó el Retiro Obrero Obligatorio. Era un fondo gestionado por el Instituto Nacional de Previsión que consideraba la vejez como una invalidez que se debía compensar con 1 peseta diaria, los 365 días del año. Para constituir el fondo, el Estado aportaría cada mes 1 peseta, los patronos 3 pesetas y los trabajadores diez céntimos. Aunque se trataba de una medida revolucionaria para aquellos tiempos, no hay que perder de vista que entonces la esperanza de vida al nacer era inferior a 45 años.

Sin embargo, según los datos del INE, entre 1999 y 2019 la esperanza de vida al nacer se ha disparado. La de los hombres ha aumentado de 75,4 años a 80,9 y la de las mujeres 82,3 a 86,2. Vivimos casi el doble que en 1919 y nos hemos estado jubilando a los 65 hasta hace muy poco.

Aunque a nadie le agrada tener que seguir trabajando más allá de los 65, la realidad es que extender unos años esa edad se vuelve completamente necesario. Así quedó reflejado en la reforma del sistema de pensiones que entró en vigor en 2013.

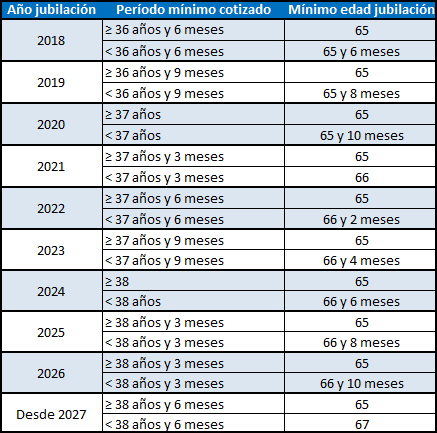

Cómo han cambiado los cálculos y la edad de jubilación

En 1985 se incrementó hasta 8 años el período de cómputo de la base reguladora (antes eran 2 años). Entonces era habitual que la base reguladora se viera incrementada debido a los salarios más elevados de estos últimos años de trabajo. Al mismo tiempo, para optar a una pensión contributiva empezó a requerir 15 años de cotización (frente a los 10 que había entonces).

En 1997 tuvo lugar otro incremento en el número de años de cómputo: de 8 a 15. Es decir, como la edad de jubilación era 65 años, empezaba a contar para la media de la pensión las bases de cotización desde los 50 años.

En 2013 empezó a aplicarse la reforma de las pensiones regulada en la Ley 27/2011, de 1 de agosto. La novedad más destacada es la implantación de tres calendarios progresivos:

● Para incrementar el período de cómputo desde los 15 años en 2013 hasta los 25 años en 2022.

● Para incrementar la edad de jubilación ordinaria desde los 65 en 2013 hasta los 67 en 2027.

● Para incrementar los años requeridos para cobrar el 100% de la pensión desde los 35 exigidos en 2013, a los 37 años que serán necesarios en 2027.

En este artículo se muestran todas las tablas necesarias para el cálculo, pero a modo de resumen, en 2020 se usan para el cómputo los 23 años anteriores. Este año la edad mínima de jubilación es 65 años siempre que se hayan cotizado al menos 37 años y 65 años, y 10 meses si se han cotizado menos de 37 años. Para cobrar el 100% de la base reguladora se necesitan al menos 36 años cotizados.

Esta ampliación de plazos se justifica en el ahorro indiscutible que supone al sistema público de pensiones en tres aspectos principales:

● Pensiones más bajas: como el trabajador habitualmente cobra más conforme avanza en su carrera laboral, si se considera un período diez años más amplio entrarán en el cálculo sueldos más bajos que reducirán la media de la pensión.

● Pensiones más bajas: hay menos trabajadores que cumplan el requisito de haber cotizado 37 años para cobrar el 100%.

● Se paga menos tiempo: el sistema público se ahorra dos años de pago de pensiones (65 a 67).

Un horizonte complicado con más jubilados y menos cotizaciones

A pesar de los cambios introducidos por la reforma de 2011, el sistema público de pensiones se enfrenta a serias dificultades derivadas de esa mayor esperanza de vida referida al principio de este texto:

● Hay que pagar la pensión pública durante más tiempo: el incremento de la esperanza de vida es mucho más de esos dos años que se ha incrementado la edad de jubilación.

● Las pensiones de hoy son en muchos casos de cuantía elevada y proceden de aportaciones limitadas: las pensiones que se pagan hoy han sido calculadas con las normas anteriores y las contribuciones al sistema público proceden de trabajadores con bajas cotizaciones y décadas de elevadas cifras de paro.

Y el horizonte se complica porque los baby boomers empezarán su jubilación en masa entre 2027 y 2042.

● Como referencia, pensemos que en 1975 por cada 100 personas en edad laboral, sólo 20 personas tenían más de 65 años.

● En 2015 por cada 100 trabajadores, ya había 30 con más de 65.

● Pero es que si sigue esta tendencia, en 2050 por cada 100 trabajando, habrá 76 cobrando pensión.

Siempre se ha estimado que eran necesarios 2 trabajadores cotizando por cada pensionista para mantener el sistema de pensiones, de continuar la senda actual, en 2050 el porcentaje sería de 1,3 trabajadores por cada pensionista.

Hay que añadir el reducido número de nacimientos, que se sitúa en 1,31 hijos por mujer en España, de las más bajas de la Unión Europea. Y una tasa de natalidad que sigue su tendencia sostenida a la baja: 8,41 nacidos por cada 1.000 habitantes.

Un camino que se complica cada vez más. Los últimos años avanzábamos con miedo, mirando de reojo que nos quedamos sin Fondo de Reserva —la conocida hucha de pensiones— y observando cómo la Seguridad Social se endeuda con el Estado sin remedio para pagar las pensiones cada mes. Y en este panorama tan poco halagüeño se nos presenta la crisis del coronavirus, que ha obligado a la Seguridad Social a endeudarse más de 85.000 millones de euros para pagar las pensiones y las nuevas ayudas para aliviar los efectos de la pandemia y la renta mínima vital. Lo que implica menos cotizaciones debidas otra vez al problema del paro, que acecha de nuevo, con estimaciones que lo sitúan por encima del 20% durante los próximos ejercicios.

Si vivimos más, también tenemos que ahorrar más

En este escenario cabe esperar que los gobiernos adopten soluciones políticas para remediar o paliar las amenazas económicas que acechan al sistema público de pensiones. En este texto ya hemos comprobado que el periodo transitorio que entró en vigor en 2013, va encaminado a reducir la media de las pensiones y las implicaciones de tener más jubilados y menos trabajadores. Y sin olvidar la incertidumbre del COVID-19,

Ahora que hemos puesto sobre la mesa todas las cartas, es hora de definir la estrategia para que, independientemente de lo que ocurra con las pensiones públicas desde hoy hasta que nos jubilemos, podamos tener recursos suficientes para vivir lo que la naturaleza nos permita sin problemas económicos. Y en esa estrategia el elemento clave es el ahorro unido a una adecuada planificación financiera.

De aquí hasta que dejemos de trabajar se acercan años de cambios que probablemente nos llevarán a jubilarnos más tarde y a cobrar pensiones públicas más reducidas. Ahorrar parte de lo que ingresamos cada mes e invertirlo para que crezca —al menos— por encima de la inflación (para que no pierda valor) es la única forma de aliviar tanta incertidumbre.

No todos los planes de pensiones son iguales y tienen distintos niveles de riesgo en función de distintos factores. El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente. El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.