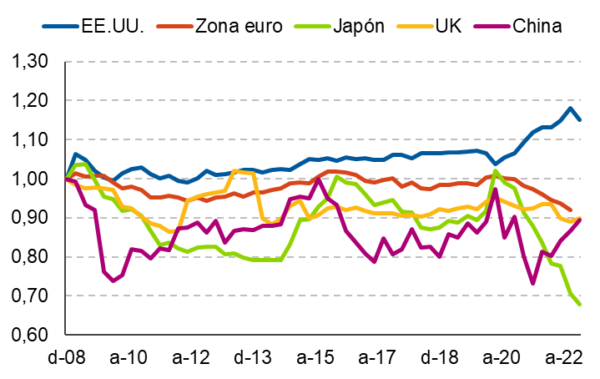

El año 2022 ha sido testigo de una apreciación significativa del dólar estadounidense (USD) frente a casi todo el universo de divisas, tanto del mundo desarrollado como de economías emergentes. Esta fortaleza generalizada del USD es, en parte, la consecuencia de un ciclo de tensionamiento monetario muy agresivo de la Reserva Federal de EE.UU. (Fed), motivada, a su vez, por un aumento de la inflación sin precedentes en las últimas décadas. Ahora bien, ¿cómo llegamos a este punto? ¿Por qué es relevante un USD fuerte para la economía global? Y, sobre todo, ¿cuándo podría revertirse la situación?

De vuelta al origen

En 2021, los bancos centrales más importantes aseguraban que el incremento de los precios tras la pandemia sería transitorio y que en pocos meses la inflación volvería a los niveles deseables. Sin embargo, hoy seguimos con cifras de inflación muy elevadas (de doble dígito en algunos casos) y con expectativas lejos del 2%.

Cierto es que a los cuellos de botellas derivados de la pandemia se ha añadido la crisis energética provocada por la invasión de Rusia a Ucrania, algo que los bancos centrales no podían haber previsto en aquel momento. Las sanciones que vinieron a continuación encarecieron aún más los costes de la energía y, con ello, los precios de los fertilizantes, alimentos y otras materias primas a escala global.

Esa presión sobre los insumos básicos se fue extendiendo a la mayor parte de bienes y servicios de la cesta de consumo, deteriorando el poder adquisitivo de los hogares. Cuando comienzan a ajustarse los salarios para compensar el incremento de los precios surgen las preocupaciones, pues se generan los llamados efectos de segunda ronda o efecto bola de nieve. Y es que el principal peligro de la inflación es su fuerte inercia: una vez que acelera es muy difícil que se vuelva a estabilizar.

Aquí es donde entran los bancos centrales con la receta clásica: encarecer el precio del dinero para desincentivar el consumo y la inversión privada. La Fed fue uno de los primeros organismos en plantear un escenario de duras restricciones monetarias, con subidas de los tipos de interés que acumulan cerca de 400 puntos básicos y otros 100 están sobre la mesa. Más aún, las previsiones apuntan a que el tipo de referencia podría permanecer en el entorno del 5% hasta pasado el 2023, ya que la elevada inflación se antoja más persistente de lo esperado. De lo contrario, el riesgo sería que, aunque la inflación modere en cierta medida, “aterrice” en niveles aún incómodos para la Fed, muy por encima del 2%.

Divisas y tipos de interés

Para el mercado de divisas esto es un factor crucial: la inversión más atractiva está donde los diferenciales de tipos de interés sean más elevados, dado un determinado perfil de riesgo. El flujo de capitales provoca una apreciación a favor de la divisa con mejores rendimientos relativos.

El respaldo de una Fed mucho más tensionadora que otros bancos centrales ha sido la razón por la cual el USD se ha fortalecido frente a numerosos rivales del G10. Esto explica, en parte, por qué el USD llegó a ubicarse en máximos de más de dos décadas frente al euro o el yen, donde el ajuste de la política monetaria ha sido más lento o nulo, respectivamente.

No obstante, la fortaleza relativa del USD no ha respondido exclusivamente al diferencial de los tipos de interés: por un lado, el activo “refugio” ha recibido una enorme demanda en el contexto de elevadas tensiones geopolíticas e incertidumbre económica a escala global, aún frente a divisas igualmente “rentables”, como, por ejemplo, el dólar canadiense; por otro lado, el USD se ha beneficiado de un repunte considerable de los términos de intercambio comercial en los EE.UU., que se ha convertido en un exportador neto de energía gracias a la crisis energética en Europa.

¿Qué significa un USD fuerte para la economía global?

Los efectos de la fortaleza del USD no son inocuos para la economía mundial, interconectada a través de múltiples canales comerciales, transaccionales y de inversión.

Materias primas más caras

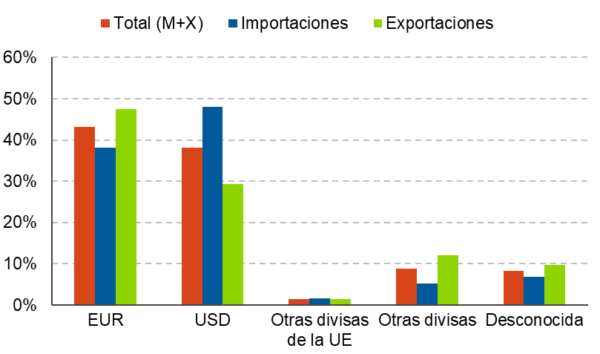

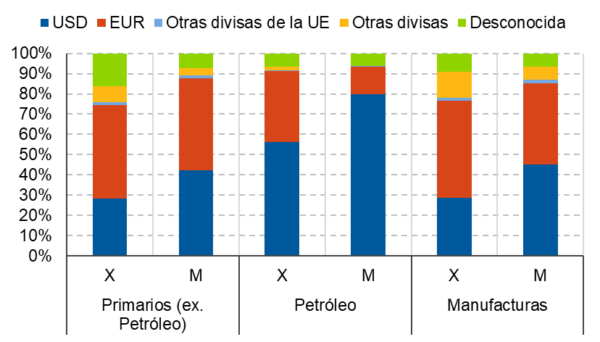

En primer lugar, un USD fuerte encarece el coste relativo de las materias primas en moneda doméstica, al ser la divisa de liquidación de estos insumos imprescindibles para la actividad económica. Para los países que dependen de la importación de commodities, la apreciación del USD ha reforzado la aceleración de la inflación, con potenciales consecuencias en el crecimiento económico y el ingreso de hogares y empresas. La economía europea es un claro ejemplo de esto, donde cerca del 50% del total de importaciones se factura en dólares.

Alternativas de inversión fuera de Estados Unidos

En segundo lugar, prolongados episodios de fortaleza del billete verde generan una severa desinversión fuera de EE.UU., en particular, en economías emergentes. Combinado con un entorno de inflación global elevada y de política monetaria restrictiva, estos mercados son mucho más vulnerables a experimentar fuertes recesiones e inestabilidad macroeconómica.

Deuda más cara

En línea con esto, un tercer problema radica en la sostenibilidad de la deuda de aquellas economías con un alto apalancamiento en dólares, generalmente también las emergentes. Una apreciación del USD multiplica de facto el volumen de deuda y el coste de financiación de esta, generando dinámicas de endeudamiento nocivas para el crecimiento económico.

¿Fin del ciclo alcista del dólar americano?

Tras un año de fuerte apreciación del USD, la divisa ha comenzado a mostrar señales de agotamiento. Ello es reflejo de una comunicación de la Fed más suavizada de cara a las próximas decisiones de política monetaria, con subidas de tipos probablemente más moderadas que las anteriores. Incrementos de 50 o 25 puntos básicos ofrecen la sensación de que el nivel de llegada de los tipos de interés está próximo y, con ello, los máximos de apreciación del USD. Así lo refleja el saldo negativo en la cotización del índice DXY del USD, en línea con señales de cierta relajación de las cifras de inflación general en los EE.UU.

Sin embargo, si bien la moderación en la hoja de ruta de la Fed podría marcar un límite a la extendida apreciación del USD, los riesgos de anticipar una corrección acelerada de la divisa son muy elevados. Un escenario en que la Fed sobrepasa el nivel de llegada de los tipos descontados por el mercado no es menor, sobre todo a la luz de la resiliente evolución del mercado laboral estadounidense. Por otro lado, los riesgos prevalecientes en el entorno geopolítico (en particular, las fuertes restricciones de oferta en el mercado de la energía) desaconsejan el posicionamiento en activos de alta beta cíclica. Por último, la incertidumbre sobre las previsiones de crecimiento en China, un factor clave para la economía mundial, tampoco invitan al optimismo. Por tanto y como conclusión, esta conjunción de riesgos todavía sigue favoreciendo la preferencia de los inversores por activos “seguros” como el USD.

Olivia Alvarez es consultora de análisis económico y de mercados de Afi. Su carrera profesional se inicia en la academia, con especialidad en el área de macroeconomía y análisis econométrico. Se incorpora a Afi tras dirigir el equipo de análisis de mercados para la firma Monex Europe en España.