Conforme avanza el año nos acordamos con más frecuencia de que se acaba el plazo para aportar a un plan de pensiones y que sirva para desgravar en la próxima declaración del IRPF. En estos últimos días del año se unen la falta de tiempo para hacer números con la inseguridad sobre qué cantidad aportar. Y se nos echa encima la Navidad. Es hora de tomar la decisión.

Breve repaso normativo: cómo tributa el salario y los planes de pensiones

Aunque resulte un poco aburrido, para comprender bien las posibles ventajas fiscales necesitamos repasar la estructura del IRPF.

El impuesto tiene dos bases imponibles: la general y la del ahorro.

- La base imponible general está formada por los rendimientos: del trabajo (salario), de actividades económicas (autónomos) y del capital inmobiliario (alquileres).

- La base imponible del ahorro está formada por los rendimientos: del capital mobiliario (dividendos, intereses) y por las ganancias patrimoniales (venta de un inmueble, venta de acciones).

A esas dos bases se aplican las correspondientes reducciones y se llega a las bases liquidables (general y del ahorro). En este punto las bases se desdoblan en dos, aplicando dos escalas de gravamen diferentes (estatal y autonómica) a la base general y a la del ahorro. Como resultado se obtiene: cuota general estatal, cuota general autonómica, cuota del ahorro estatal y cuota del ahorro autonómica.

Nos centramos desde este punto exclusivamente en la base imponible general, porque la legislación permite reducirla el mismo importe que se aporte a planes de pensiones durante el ejercicio fiscal, hasta un límite, el menor de:

- 8.000 euros.

- 30% del resultado de sumar los rendimientos del trabajo y de actividades económicas.

Durante la etapa laboral, lo que aportamos a planes de pensiones cada año resta de la base imponible general. Es lógico entonces que, tras la jubilación, cuando se rescata el plan, la pensión que se recibe (con sus intereses o minusvalías) también se incluyan dentro de la base imponible general.

Salario y pensiones (pública y privada) => se incluyen en la base imponible general

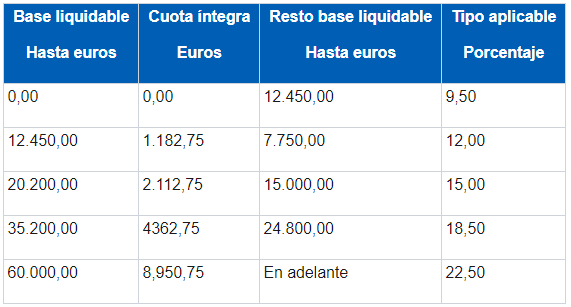

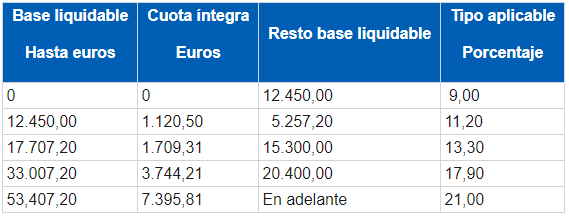

¿Y cuáles son esas escalas de gravamen? Al ser el IRPF un impuesto progresivo, a las bases imponibles (estatal y autonómica) se les aplica un tipo impositivo creciente por tramos. Como ejemplo, se adjuntan las escalas de gravamen para un contribuyente residente en la Comunidad de Madrid, extraídas de la web de la Agencia Tributaria.

¿Ventajas fiscales? ¿Me conviene el diferimiento fiscal?

Hay que ser claros. Las ventajas fiscales son ciertas para tu próxima declaración, pero que sea fiscalmente ventajoso también cuando llegue la jubilación dependerá de cuatro factores:

- Legislación aplicable en ese momento.

- Escalas de gravamen del impuesto en ese momento.

- Si se obtienen otros ingresos en ese momento que engrosen la base imponible general.

- Cómo se distribuya el rescate de la pensión.

Conviene entonces profundizar un poco más en el concepto y subrayar que los planes de pensiones más que una herramienta de ahorro fiscal, son una herramienta de diferimiento y posible optimización fiscal.

Entonces, ¿por qué se vinculan planes de pensiones y ahorro fiscal? Porque, en la mayoría de los casos, cuando llega la jubilación la principal fuente de ingresos del jubilado viene en forma de rentas del trabajo (pensión pública) y éstas rentas teóricamente serán menores que el salario de la etapa laboral (sólo un porcentaje de éste). Será, por tanto, un buen momento para ir cobrando cada año, junto con la pensión pública, una parte del plan de pensiones, siempre vigilando que:

- Esa cantidad que se suma a la base imponible general no conlleve subir al siguiente escalón de las escalas de gravamen (estatal o autonómica).

- O que, si no hay forma de evitarlo, porque ya se está al límite del escalón anterior, lo que se cobre cada año del plan de pensiones, no implique subir dos escalones.

- Un plan de pensiones se puede rescatar de una vez en forma de capital, en ingresos mensuales o combinando ambas formas, la clave para decidir desde un punto de vista fiscal óptimo es simular qué sucedería en cada caso.

¿Cómo calcular cuánto aportar a un plan de pensiones para pagar lo menos posible de IRPF?

Puede que una solución tan directa como la que te proponemos a continuación no la encuentres en otro artículo sobre planes de pensiones.

¿Es necesario un plan de pensiones? Aunque confíes en que el Gobierno no va a dejar que el sistema de pensiones público colapse, a estas alturas deberías tener muy claro que algo está pasando, que es muy probable que la pensión que cobremos los futuros jubilados no sea tan generosa como las generaciones anteriores y ya es seguro que nos jubilaremos más tarde, como ha establecido la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social.

¿Cuánto tengo disponible? Ahora que acaba el año conoces bien cuánto tienes disponible en la cuenta corriente. Puede que hayas cobrado la paga extra y que tengas un buen colchón, pero no te olvides de los ineludibles gastos navideños.

¿Qué plan elijo? Revisa los planes de pensiones disponibles y elige el que mejor se adapte a tu perfil de inversor, prestando especial atención a las comisiones.

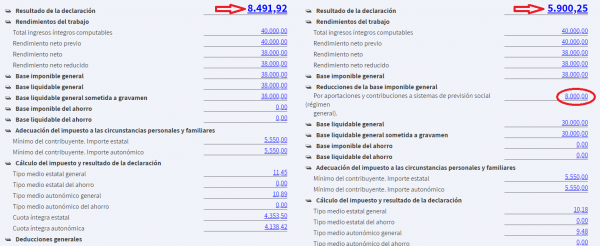

¿Cuánto aporto? Para calcular cuánto aportar para ahorrar el máximo en tu próxima declaración, lo más eficiente y exacto es utilizar el simulador del IRPF de la Agencia Tributaria. El último disponible es el de la Campaña de Renta 2018, pero durante el período de liquidación del impuesto se actualiza a la nueva versión.Es un formulario anónimo, con el mismo formato que Renta Web. Ahí, hay que rellenar a mano todos los datos fiscales, como si se tratase de la próxima declaración de la renta. Como estamos a final de año, estás en disposición de estimar de forma muy exacta cuáles han sido tus rendimientos. Una vez completado el formulario te puede interesar guardarlo en un fichero en tu ordenador por si quieres repetir el cálculo en otra ocasión.

Nada más fácil. Mira cuánto tienes disponible para posibles aportaciones, comprueba lo que has aportado ya (si has hecho aportaciones periódicas o puntuales durante el año) para no excederte de los límites y compara cuánto te ahorras en función de tus aportaciones:

- Prueba diferentes cantidades en la casilla 0465 “Aportaciones y contribuciones del ejercicio 2018 (excepto contribuciones empresariales a seguros colectivos de dependencia)”, del apartado “I.Reducciones de la base imponible”.

- Comprueba el efecto de las posibles aportaciones en “Resumen de declaraciones”

No todos los planes de pensiones son iguales y tienes distintos niveles de riesgo en función de distintos factores. El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente. El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.