Las gestorías están más que habituadas a realizar altas de autónomos, pero es perfectamente posible hacerlo por tu cuenta y no es tan complicado. Además, aunque una gestoría te haga el trámite es conveniente que estés al tanto de los procedimientos que hay detrás de tu alta como trabajador autónomo: alta en la Seguridad Social (RETA) y alta en Hacienda (036 o 037).

Como avanzábamos, arrancar la actividad de autónomo implica realizar gestiones con dos entidades. Con la Seguridad Social, donde hay que darse de alta en el RETA, el régimen especial de trabajadores autónomos. Lo vimos con detalle en un artículo previo. Y, a continuación, en Hacienda, en el censo de empresarios, profesionales y retenedores, que se materializa con la cumplimentación y entrega del modelo 036 o del modelo 037 de la Agencia Tributaria.

Primero Seguridad Social, después Hacienda

Desde 2018, es necesario darse de alta en el RETA (Seguridad Social) antes de tramitar el alta en Hacienda. Para ello hay un plazo máximo de 60 días desde que se empieza la actividad (alta en RETA) hasta que se entrega el modelo 036 o 037 con la declaración censal de alta. No significa que sea necesario esperar 60 días para completar el alta en Hacienda, todo lo contrario, de hecho, pueden realizarse ambas gestiones el mismo día, no obstante, primero siempre el RETA.

A estas alturas, ya casi sobra recordar la importancia de disponer del certificado digital instalado en el equipo donde vayamos a realizar el alta. O en su defecto, tener activa la Cl@ve PIN. Es imprescindible para identificarse por internet ante la Administración española y, en concreto, para todo lo relacionado con el RETA (de la Seguridad Social), la tramitación online es la única alternativa desde el 1 de octubre de 2018.

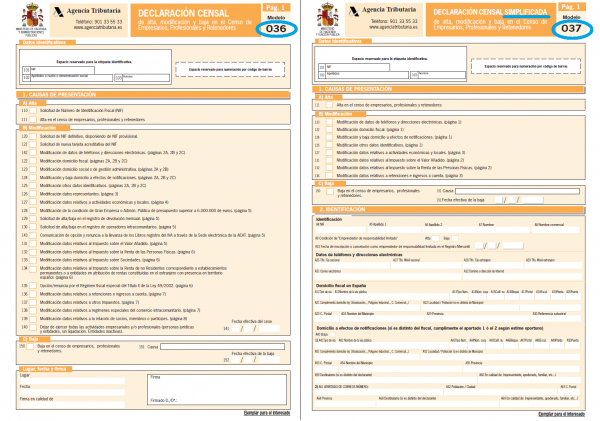

¿Modelo 036 o modelo 037?

Supongamos que ya has completado tu alta en el RETA y que ahora te enfrentas al alta censal en la Agencia Tributaria. Ambos modelos sirven para modificar el censo empresarial, más correctamente el Censo de Empresarios, Profesionales y Retenedores. Así que con el 036 y 037 comunicaremos las altas, bajas y cualquier cambio posterior relativo a nuestra actividad como autónomos.

Y entonces, ¿cuál es la diferencia entre ambos? Pues que el 037 es un modelo simplificado, que pueden utilizar las personas físicas, empresarios o profesionales, que concurran conjuntamente las siguientes circunstancias:

Podrán solicitar el alta en el Censo de empresarios, profesionales y retenedores utilizando el modelo 037 de Declaración censal simplificada, aquellas personas físicas residentes en las que concurran conjuntamente las siguientes circunstancias:

a) Tengan asignado un Número de Identificación Fiscal.

b) No actúen por medio de representante.

c) Su domicilio fiscal coincida con el de gestión administrativa.

d) No sean grandes empresas.

e) No estén incluidos en los regímenes especiales del Impuesto sobre el Valor Añadido, a excepción del Régimen simplificado, Régimen especial de la agricultura, ganadería y pesca, Régimen especial de recargo de equivalencia o Régimen especial del criterio de caja.

f) No figuren inscritos en el Registro de operadores intracomunitarios o en el Registro de devolución mensual.

g) No realicen ninguna de las adquisiciones no sujetas previstas en el artículo 14 de la Ley del Impuesto sobre el Valor Añadido.

h) No realicen ventas a distancia.

i) No sean sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

j) No satisfagan rendimientos de capital mobiliario.

Alta en el censo de empresarios, profesionales y retenedores

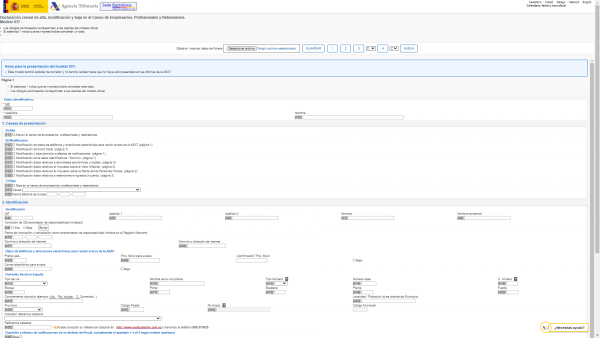

Para realizar el proceso de alta de forma online, tenemos que acudir a la página web específica de los modelos 036 y 037 de la Agencia Tributaria. A partir de este momento nos centraremos en el modelo simplificado, el 037, válido en la mayoría de las altas, aunque la explicación sirve para el 036, pues las casillas y apartados están también en este modelo, mucho más extenso.

Una vez entregado y firmado digitalmente se genera un archivo PDF como el mostrado en la imagen comparativa anterior, pero para cumplimentarlo hay que avanzar a lo largo de cuatro páginas donde se va rellenando la información necesaria.

037. Primera página. Identificación

Antes de nada, hay que confirmar el NIF, nombre y apellidos. Luego marcamos la causa de presentación, marcando la casilla 111: “Alta en el censo de empresarios, profesionales y retenedores”.

En el apartado 2, nos identificamos, nuevamente con NIF, nombre, apellidos, teléfono, email y dirección fiscal. También la dirección de notificaciones si es distinta a la fiscal.

037. Segunda página. IRPF e IVA

El apartado 3 es referente al impuesto sobre la renta de las personas físicas (IRPF). Aquí hay que especificar la obligación o no de realizar pagos fraccionados (modelo 130) y el método de estimación del IRPF: objetiva o directa, y si es directa, normal o simplificada. Además de la fecha de inicio de actividad.

El apartado 4 está dedicado al impuesto sobre el valor añadido (IVA). Hay que indicar si solo se realizan actividades no sujetas o exentas que no obligan a presentar la autoliquidación periódica (modelo 303). Y en caso de marcar “No”, hay que especificar la fecha de inicio de actividad del IVA y el alta en el régimen de IVA que corresponda (general o especial).

037. Tercera página. Retenciones y actividad económica

En la tercera página, el apartado 5 pregunta por la obligación de realizar retenciones e ingresos a cuenta (modelo 111) y en el apartado 6 hay que indicar la actividad realizada y el lugar de realización. Lo desglosaremos en el siguiente epígrafe.

Como un último apunte, si más adelante se produce algún cambio en algún valor indicado en este modelo 037 (o en el 036), habría que rellenar otra vez el modelo, indicando la “Modificación” que corresponda en el apartado 1 “Causa de presentación” o “Baja” en caso de haber cesado la actividad.

Epígrafes del IAE, relacionados pero diferentes a la CNAE

El IAE es el Impuesto de Actividades Económicas. Aunque como autónomos (personas físicas) estemos exentos de este impuesto, la actividad económica que realizamos ha de clasificarse en base a los epígrafes de dicho impuesto. Y así se debe seleccionar en el sexto apartado del modelo 037: “Declaración de actividades económicas y locales”.

De forma que, si en el alta de autónomos en el RETA de la Seguridad Social especificábamos el código de la CNAE (Clasificación Nacional de Actividades Económicas) correspondiente, la Agencia Tributaria recurre a otra clasificación de actividades similar, pero no comparable, la que se utiliza en el IAE.

La descripción de cada actividad lleva asociado un grupo o epígrafe y pertenece a una sección. Hay tres secciones: empresariales (sección 1), profesionales (sección 2) y artísticas (sección 3).

Un ejemplo para discernir entre IAE y CNAE. Un autónomo que inicia su actividad de comercio en una papelería, elegiría en el IAE el epígrafe 659.4: Comercio al por menor de libros, periódicos, artículos de papelería y escritorio, y artículos de dibujo y bellas artes. Y al darse de alta en el RETA, el código de la CNAE correspondiente sería 4762: Comercio al por menor de periódicos y artículos de papelería en establecimientos especializados.

Afortunadamente, la Agencia Tributaria ofrece un buscador de códigos del IAE por actividad y su equivalencia en CNAE.

La operativa con productos cotizados está dirigida a inversores que deben tener experiencia y conocimientos financieros suficientes para invertir en ellos. La inversión en estos productos requiere una vigilancia constante de la posición ya que comportan un alto riesgo y se puede perder el 100% del capital invertido.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.