Los inversores tendemos a pensar que la renta fija es más segura que la renta variable. El mismo nombre de “renta fija” ya lo implica: obtenemos un retorno fijo estipulado. Esto nos da certidumbre y tranquilidad. ¿Pero realmente la renta fija es genéricamente la mejor opción para la mayoría de inversores? ¿Qué virtudes tiene la renta variable frente a la renta fija?

La respuesta frecuente a esta pregunta suele ser que la renta variable es más volátil pero nos permite obtener mayores beneficios. Hay por tanto una equiparación entre riesgo y rentabilidad, y tendemos a pensar que para obtener más rentabilidad hay que asumir más riesgo.

¿Qué entendemos por riesgo?

Esta es una de las cuestiones más importantes que se debe plantear un inversor a la cual no hay una contestación universalmente aceptada por todos. En el mundo académico de las finanzas se suele equiparar riesgo a volatilidad. Cuando un activo tiende a desviarse más de su índice de referencia que la media, se considera más volátil y por tanto más arriesgado. La idea tiene cierta lógica, pero también deja muchas cuestiones sin resolver. Para la mayoría de inversores, aunque el riesgo no es fácil de definir, sí que tienen una noción intuitiva de lo que supone para ellos. En general, el inversor equipara riesgo a pérdida permanente de capital.

La importancia del horizonte temporal

Esta forma de ver las cosas sin embargo no tiene en cuenta que lo que ante todo debería interesar al inversor a largo plazo no es la conservación del capital exclusivamente, sino la conservación del poder adquisitivo. Esto complica el asunto, puesto que no sólo debemos tener en cuenta que nuestros activos no pierdan valor, sino que también superen la inflación futura, que por definición es desconocida.

Por tanto, un riesgo que el inversor individual muchas veces infravalora es la preservación de poder adquisitivo en el tiempo. Es importante tener claro nuestro horizonte temporal a la hora de invertir, ya que en la mayoría de casos la gente suele subestimar este plazo. En la actualidad, los españoles somos cada vez más longevos y deberíamos planificar para una vida de calidad mucho más allá de la jubilación.

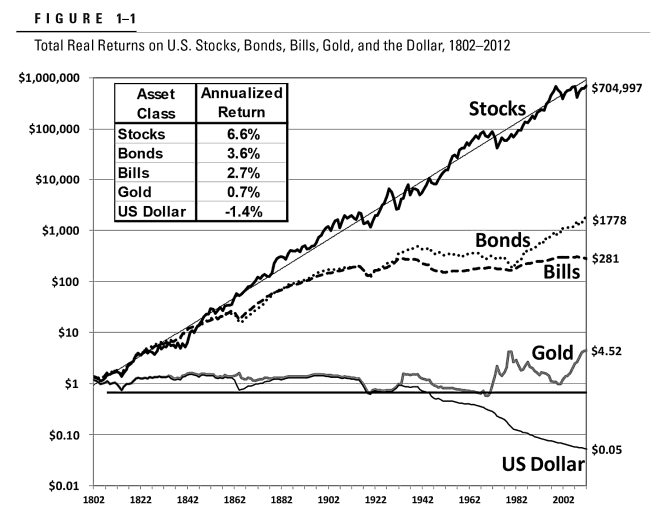

Consideraciones históricas

Hay muchos estudios en la literatura anglosajona que han intentado concluir cuál ha sido la rentabilidad histórica de estos cuatro grupos principales de activos:

- Renta Variable

- Renta Fija

- Oro

- Dinero (Dólares)

En todos, la conclusión es la misma: la renta variable a largo plazo es con diferencia el activo más rentable y el que mejor conserva el poder adquisitivo. Esta gráfica que aparece en el libro Stocks for the Long Run del profesor de la Wharton School, Jeremy Siegel, muestra de forma muy evidente este fenómeno remontándose a datos del S.XIX y XX:

La importancia de la diversificación

Ante toda esta incertidumbre, siempre es recomendable tener una cartera diversificada para protegernos de cualquier eventualidad, sin perder de vista que históricamente la clase de activos más rentable con mucha diferencia ha sido la renta variable.

Afortunadamente hoy en día disponemos de diferentes vehículos financieros que nos permiten tener exposición a activos como la renta variable de forma muy diversificada y a bajo coste.

El caso más evidente son los fondos de inversión, donde podemos tener exposición a mercados enteros de forma muy eficiente. Podemos elegir entre fondos de gestión activa o gestión pasiva, según nuestras preferencias. Utilizando por ejemplo el buscador de fondos de Self Bank podremos localizar activos que inviertan en renta variable bajo criterios que entendamos y tengan sentido para nuestro patrimonio.

Los inversores con más experiencia también pueden optar a seleccionar empresas individuales en las que invertir. En este caso siempre es importante mantener en mente que nuestro horizonte temporal se mide en décadas y que por tanto buscamos activos de reconocida solidez que prosperen en el futuro.

Conclusión:

A pesar del atractivo a corto plazo de la seguridad que nos aporta la renta fija, todo inversor debe considerar tener un grado de exposición a la renta variable en su cartera. Uno de los aspectos claves para tomar esta decisión es la consideración de nuestro horizonte temporal.

Aquellos inversores más jóvenes con un horizonte temporal más extenso y cuya situación les permita invertir con tranquilidad a largo plazo deberían considerar seriamente sobreponderar la renta variable. El concepto de riesgo adquiere un matiz diferente en función del horizonte temporal que consideremos, y es importante tener en cuenta que disfrutamos cada vez de una mayor calidad de vida y muchos años tras la jubilación.