El ratio PER es uno de los parámetros de análisis fundamental más seguidos por la comunidad inversora. Puesto que este ratio mide la relación entre el precio de la acción y los beneficios que la empresa genera al año, nos puede servir como herramienta para calibrar si una compañía está cara o barata. Sin embargo en el mundo de las finanzas las cosas no suelen ser fácilmente predecibles y hay ocasiones en las que el PER nos puede conducir a engaño.

Situaciones en las que el PER puede dar una lectura errónea

En la prensa económica solemos encontrar los datos del PER de cada empresa cotizada. Hay dos tipos de PER que se suelen difundir en los medios de información económica:

- El que utiliza los datos de beneficio del año anterior.

- El que utiliza los beneficios estimados para el año actual según el consenso de los analistas.

De entrada ya observamos que puede haber cierta discrepancia en la estimación de los beneficios futuros próximos, y por tanto puede haber diferentes cálculos del PER para una misma empresa.

En cualquier caso vemos que lo realmente importante cuando invertimos en una empresa son sus beneficios futuros, y estos son de naturaleza incierta. Hay negocios que son más predecibles que otros y suelen tener rangos de PER más estables que otras empresas cuyos beneficios son de naturaleza más volátil.

La clave está en entender que el precio al que cotiza una empresa suele ir de la mano de los beneficios que genera. Si una empresa gana mucho dinero, su precio suele subir, y viceversa. Esto hace que los ratios PER se tiendan a mover siempre dentro de un rango. Las empresas que generan más beneficios de forma más recurrente suelen tener un PER más elevado (históricamente alrededor de 20), mientras que las empresas de menos calidad suelen tener un PER más bajo (más cercano a 10). La media histórica del PER de los mercados desarrollados se suele considerar que está sobre 15.

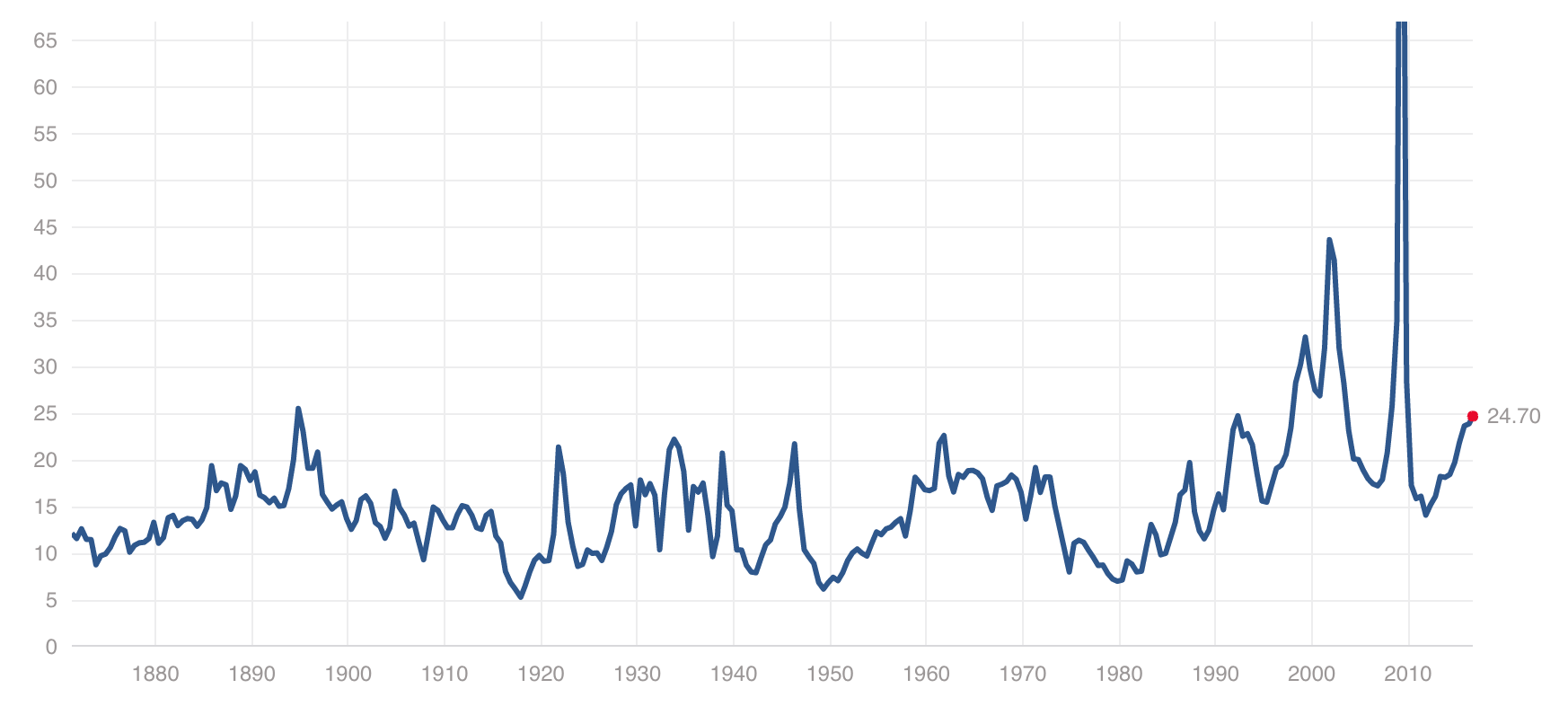

Aquí podemos ver una gráfica de la evolución del ratio PER del S&P500:

Los datos corresponden a los presentados por el premio nobel Robert Shiller en su libro Irrational Exuberance. Shiller es uno de los defensores más notables de utilizar lo que se ha venido a conocer como el PER de Shiller.

Al igual que calculamos el PER para una empresa, también podemos calcular el PER para todo un índice. Los analistas macroeconómicos se suelen fijar en el PER de los índices para tener una referencia histórica de si el mercado está en niveles altos o bajos. Al igual que con las acciones individuales este método de predicción tiene importantes limitaciones.

En numerosas ocasiones el PER de los mercados ha sido elevado (indicando en un principio que los precios eran caros), y posteriormente el índice ha subido notablemente. Aquellos inversores que tomando como referencia el PER elevado decidieran no estar invertidos dejaron de obtener importantes revalorizaciones de los mercados.

Siempre que se da este fenómeno es porque los precios de las empresas y los índices están especialmente bajos, porque los beneficios con los que se calculan los PERs son artificialmente bajos, o por una mezcla de ambos factores.

Los beneficios empresariales suelen resentirse mucho en una recesión, pero la naturaleza cíclica de la economía suele producir que tarde o temprano estos beneficios vuelvan a niveles históricos razonables.

Ejemplos en los que el PER no ha servido como una herramienta apropiada para acertar con el momento de inversión

Durante la década de los 90 en la que se produjo un importante mercado alcista el ratio PER estuvo consistentemente por encima de su media histórica. El crecimiento de los índices se sostuvo gracias a unos beneficios crecientes en el periodo así como a una expansión del múltiplo, pasando de un PER 15 a principios de los 90 hasta llegar a más de PER 40 con la llamada burbuja tecnológica.

El mercado alcista que se produjo en el periodo 2002-2007 empezó con un PER por encima de 29. El PER elevado en 2002 estaba causado principalmente por el descalabro de los beneficios que se produjo tras la ruptura de la burbuja tecnológica.

Igualmente en 2009, uno de los mejores momentos para comprar renta variable estadounidense (en retrospectiva), el PER se disparó por encima de 100. De nuevo la explicación la encontramos en el desplome de beneficios empresariales.

Tampoco la estrategia de invertir cuando los PER están bajos ha resultado una estrategia infalible. El mercado bajista de 1980-82 empezó con un PER por debajo de 10.

Conclusión

Aunque el PER puede ser una referencia interesante a la hora de calibrar si un mercado está en términos generales caro o barato, no debemos olvidar que lo que realmente importa en nuestras inversiones en empresas es la capacidad de generación de beneficios futuros de estas empresas. Si los beneficios futuros oscilan más de lo previsto nos podemos encontrar con que el PER nos puede llevar a conclusiones que no reflejan la realidad.