Draghi abre el grifo

1. ¿Qué es lo que ha anunciado?

Por primera vez en su corta historia, el BCE anuncia una compra masiva de deuda. A razón de 60.000 Mn€ mensuales, comenzará a comprar bonos con grado de inversión (excluyendo bonos basura) desde este mes de marzo hasta al menos septiembre de 2016.

El riesgo de impago de los activos que va a comprar lo asumirá el propio BCE en un 80%, mientras que el resto lo asumirán los bancos centrales nacionales.

Además, ha decidido rebajar del 0,15% al 0,05% el tipo de interés al que presta dinero a los bancos a través del programa TLTRO.

2. ¿Ha pillado por sorpresa a los mercados?

Las expectativas eran altas, pero Draghi las ha batido. A pesar de que desde los últimos días ya se venía descontando una intervención contundente, el montante de la operación ha superado las expectativas.

Ha sorprendido el hecho de que no vaya a comprar bonos basura, por lo que se excluyen por el momento los de Grecia. Tampoco tenía sentido comprar deuda de un país que dependiendo de los resultados de sus elecciones, pueda llegar a hacer una quita próximamente, o lo que es peor, que se salga del euro.

3. ¿Cuál ha sido la reacción de los mercados?

Bolsa

Subidas generalizadas en Europa, especialmente en las compañías que se ven más favorecidas por este QE (quantitative easing): bancos, empresas altamente endeudadas y exportadoras.

Divisas

El eurodólar ha pasado de 1,161 a 1,123.

Mercados de deuda

Caída de las rentabilidades, especialmente en economías periféricas. Bono español en mínimos históricos y prima por debajo de 100 puntos básicos.

4. ¿Por qué se ha lanzado este ‘quantitative easing’? El plan anti deflación de Draghi

El único mandato del BCE es la estabilidad de precios. Al contrario que otros bancos centrales como la Fed, que además tienen la función de controlar el mercado laboral y la divisa.

Si bien es cierto que buena parte de la culpa de la baja inflación es de la bajada del petróleo (que lleva más de un 50% de caída desde julio de 2014), éste no es el único factor que presiona a la baja los precios.

A esta conclusión se puede llegar analizando el IPC subyacente, que excluye precisamente los dos elementos más volátiles del IPC: los combustibles y los alimentos frescos. Este indicador acumula una tendencia claramente a la baja. El último dato publicado, correspondiente al mes de diciembre, fue de tan solo 0,7%.

5. ¿Cómo se consigue elevar la inflación?

Inyección de liquidez en el sistema, es decir, aumento de la base monetaria.

Se trata de crear dinero con el que comprar bonos, pero no para financiar a los países o empresas directamente, si no para comprarlos en el mercados secundario, principalmente a bancos de la Eurozona.

Ante esta entrada de liquidez, los bancos verían con mejores ojos la concesión de crédito a la economía real: préstamos a empresas para que inviertan y a las familias mediante préstamos al consumo. Es precisamente estimulando el consumo como se podría lograr elevar la inflación.

Además, el hecho de que haya más base monetaria provoca una depreciación de la moneda única al haber más oferta de euros. Así pues, nos saldrá más caro adquirir bienes procedentes del extranjero: petróleo, dispositivos electrónicos, etc…lo que derivará en un aumento de precios y por tanto del IPC. Se podría decir que seremos ‘importadores de inflación’.

Otra manera de elevar el nivel de precios es aumentando salarios. En este sentido, si el euro baja, nuestras empresas serán más competitivas y aumentarán sus exportaciones, por lo que tendrán que invertir en el negocio y contratar trabajadores. El poder de negociación de éstos aumenta conforme baja la tasa desempleo, por lo que los sueldos tenderían a subir.

6. ¿Cuánto tardarán en hacer efecto estas medidas?

La repercusión de estas medias en la inflación no será inmediata. La veremos a medio plazo, a medida que se vayan comprando activos, que los bancos empiecen a dar crédito, y que aumente el consumo.

7. Y si están todos tan contentos, ¿por qué el BCE no había implementado esta medida antes?

Aunque haya sido interpretada como una buena noticia para los mercados financieros en general, no debemos olvidar el trasfondo de esta medida y la razón por la que se ha tenido que implementar:

Existe un riesgo real de deflación, que en caso de producirse durante un tiempo prolongado podría tener graves consecuencias para la economía de Europa.

b) Riesgos de las medidas anunciadas hoy:

- que la inflación que genere esta medida a largo plazo se exceda incluso del 2% que tiene como objetivo el BCE.

- que se generen burbujas en determinados activos como la deuda soberana y corporativa.

c) Es prácticamente la última bala que le queda al BCE para revertir la situación después de haber…:

- bajado los tipos de interés a prácticamente 0 y la tasa de depósito al -0,20%.

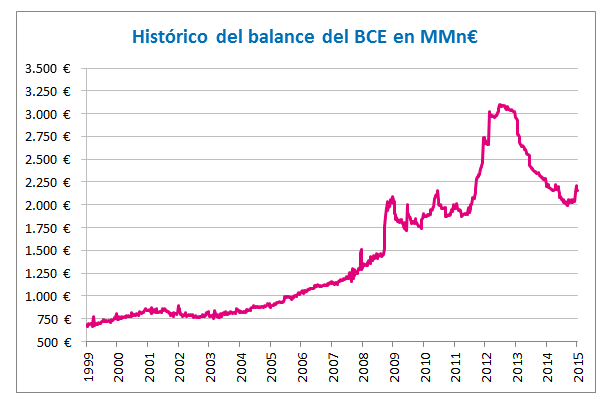

- analizado que comprando cédulas hipotecarias y activos titulizados (algo que lleva haciendo desde septiembre) nunca llegarán a tener el volumen de balance deseado: niveles de 2012, es decir, algo más de 3 Bn€.

- visto que el programa TLTRO no ha tenido todo el éxito que cabría esperar, y que únicamente con esta medida tampoco lograrían alcanzar su objetivo de volumen de balance.

Evolución histórica del balance del BCE:

8. ¿Por qué se dice que Alemania estaba en contra de esta medida?

Por varias razones:

Este país hizo un esfuerzo importante hace unos años al impulsar duras reformas sobre su economía. El gobierno de Merkel no quiere que naciones como Francia e Italia se duerman en los laureles en este aspecto.

Tiene un miedo absoluto a la elevada inflación tras haberla sufrido finalizadas las dos guerras mundiales. Hoy día vemos muy lejana esta posibilidad pero en economía nunca se puede descartar nada.

Hay que recordar que graves crisis económicas en Alemania han sido provocadas por situaciones de hiperinflación en el pasado.

Su deuda tiene una calificación de AAA, la más alta posible. Cuando el BCE compre bonos de Portugal, España, etc… estará asumiendo un riesgo importante de impago. Finalmente se ha sabido que el organismo asumirá el 80% de las posibles pérdidas.

Dentro de que toda la zona euro tiene un problema de inflación, el IPC de Alemania todavía no estaba en terreno negativo.

Uno de los efectos de la medida que ha anunciado el BCE es la bajada de las rentabilidades de los bonos. Es decir, los Estados se podrán financiar más barato que antes. Alemania no tiene precisamente problemas para financiarse en los mercados. De hecho, la deuda que emite Alemania está en rentabilidad negativa desde los vencimientos a más corto plazo hasta los bonos a 5 años. Y por sus obligaciones a 10 años apenas paga el 0,50% anual…

9. ¿Qué cabe esperar del futuro?

A partir de ahora el debate se centrará en la efectividad de esta medida. En si cumple o no su objetivo.

En caso de que no sea así, no es descartable que el BCE, o bien prorrogue más allá de 2016 la compra de bonos, o bien anuncie la compra de otro tipo de activos.