La crisis financiera motivó políticas monetarias expansivas que una década después se intensificaron a causa del Covid-19. La recuperación económica parece estar consolidándose en algunos países, a pesar de elementos como la tensión entre Rusia y Ucrania o la crisis de desabastecimiento. Se une la creciente presión inflacionaria, que podría llevar a una normalización de dichas políticas.

Los tipos en Estados Unidos y en la Eurozona

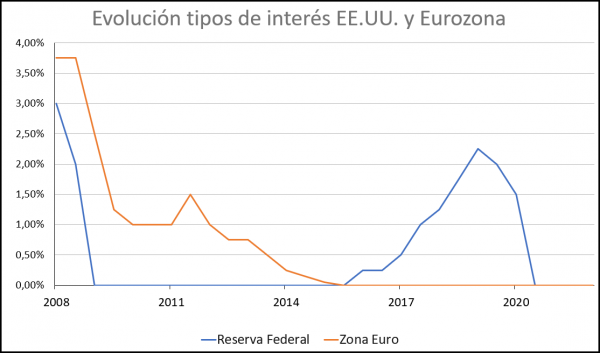

El dólar estadounidense y el euro son las divisas de referencia en el mercado internacional, por lo que la evolución de sus tipos de interés marca la pauta a nivel mundial. La Reserva Federal estadounidense ha sido más contundente a la hora de rebajar los tipos de interés para reactivar su economía, inyectando una enorme cantidad de dinero para evitar que la maquinaria se parase.

De esta manera, el banco central estadounidense situó los tipos de interés en el 0% ya en 2008, manteniéndolos así durante siete años. Mientras, en Europa en el año 2008 todavía estaban por encima del 3%, y después de muchas reducidas bajadas e incluso alguna leve subida, se llegó al 0% en 2016, cuando en EE.UU. ya estaban subiendo.

¿Qué cambios puede haber en las políticas monetarias?

Estados Unidos, con una inflación que ha llegado al 7,5% en enero y un crecimiento del PIB respecto a 2020 del 5,7%, ha anunciado recortes en sus programas de compra de bonos para acelerar la retirada de los estímulos monetarios. Así, la Reserva Federal anticipa tres posibles subidas de tipos en el primer semestre de 2022.

En la Eurozona, con la inflación al 5% en 2021, la presidenta del Banco Central Europeo, Christine Lagarde, que ha rechazado en varias ocasiones una subida de tipos fuera inminente, en febrero de 2022 ya no descartaba que puedan producirse este año. De forma que se apuesta por una retirada gradual de los estímulos y no se excluyen actuaciones ante las tensiones inflacionistas.

Esta mayor prudencia en Europa va en paralelo al retraso que ha tenido respecto a Estados Unidos a la hora de bajar los tipos, pero también está motivada por que la inflación no ha alcanzado en la zona euro niveles tan elevados como los estadounidenses, y porque se considera que la inflación está causada en parte por la crisis de desabastecimiento y los diversos problemas que han surgido en el suministro de energías, aspectos que podrían solucionarse –al menos, en parte– a lo largo de 2022.

Cómo afectan los cambios en los tipos de interés

- Las subidas de los tipos de interés afectan en diversos aspectos de nuestras vidas, tanto a nivel personal como a escala macroeconómica. A modo de resumen, estos son algunos de los efectos más destacados que ocasionan el alza de los tipos:

- Subida de las hipotecas: el euríbor se mueve en consonancia con el tipo de interés establecido por el BCE y por las perspectivas de futuro, por lo que el ascenso de los tipos conllevaría una subida de las hipotecas.

- Crecimiento de los depósitos bancarios: los depósitos bancarios, que han perdido su importancia en estos años de tipos cero, volverían a cobrar fuerza como un instrumento de ahorro/inversión.

- Cambios en la proporción entre renta fija y renta variable: en un escenario de tipos altos, la renta fija adquiere mayor interés en detrimento de la inversión en renta variable.

- El alza del tipo de interés (que, al fin y al cabo, es el precio del dinero), suele traducirse en un fortalecimiento de la divisa, lo que provoca que las importaciones sean más baratas y las exportaciones más caras.

- La subida de los tipos de interés puede frenar la inflación, pero también ralentizar el consumo y la inversión (ya que los préstamos son más caros) y, por tanto, la creación de empleo.

Imagen de portada: World Economic Forum