El sector inmobiliario y la construcción en general fueron los motores de la economía española durante un largo período. En los últimos años del siglo XX y en los primeros del XXI, el ritmo de construcción de viviendas en nuestro país fue muy elevado, llegando a presentar niveles de edificación anualmente superiores a Alemania, Francia e Italia juntas.

Tras unos años con el sector —y la economía en general— en crisis, el mercado comenzó a recuperarse, y aunque la pandemia del covid-19 supusiera un frenazo a las transacciones, hay diversos indicios de que podríamos estar ante otro bum de la construcción.

La burbuja inmobiliaria 1997-2007

Muchas personas recordarán todavía lo sucedido hace unos años. Los precios de la vivienda en España subían constantemente, con ascensos anuales que llegaron al 17% y 18%; en muchos casos se compraba sobre plano, dando una señal, y antes de la entrega de llaves ya se revendía con un importante beneficio.

Con la crisis de las hipotecas subprime en Estados Unidos, en el año 2007, y la posterior caída de Lehman Brothers en 2008, llegó la Gran Recesión. De los 865.000 visados que llegó a haber en 2006 se pasó a poco más de 34.000 en 2013, repuntando a partir de 2014 año en el que se inició la recuperación económica, para volver a superar las 100.000 viviendas iniciadas al año en la actualidad.

¿Vuelve a resurgir el sector de la construcción?

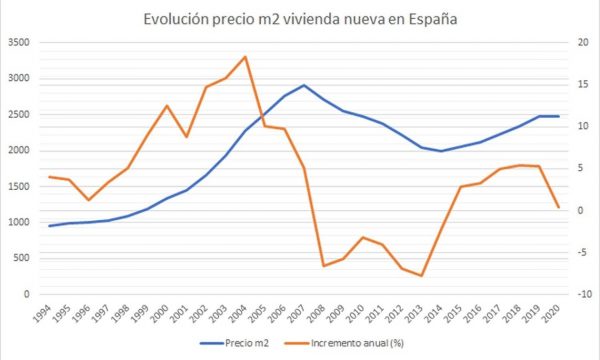

La evolución del precio medio de la vivienda en España es otro indicador que nos muestra la posible tendencia de este mercado. Tras los años de subidas continuadas en la época de la burbuja, se vivieron siete años de caídas, hasta que en 2015 se reanudaron los ascensos.

Según los datos de la Sociedad de Tasación, el precio del metro cuadrado de la vivienda nueva en España alcanzó un máximo de 2.905 euros en 2007, llegando a situarse por debajo de 2.000 en 2014; en 2020 ha recuperado algo más de la mitad del camino perdido, situándose en 2.482.

La pandemia y las limitaciones de movilidad que trajo consigo —tanto para los compradores y vendedores como incluso para la propia construcción— supuso un cierto parón en el número de operaciones de compraventa, pero en el 2021 ha vuelto a resurgir, con una tasa de crecimiento que en julio superaba el 22% anual, según los datos del Centro de Información Estadística del Notariado.

El sector de la construcción llegó a suponer más de un 13% del PIB en España en los últimos años de la burbuja inmobiliaria, descendiendo bruscamente tras su pinchazo, hasta el 5,4%; actualmente se sitúa en el 6,1%, y se espera que la tendencia siga al alza, por el período medio de maduración del sector y por la llegada de fondos europeos, que pueden suponer un fuerte impulso tanto directo como indirecto.

El período medio de maduración en el sector constructor

Los datos de compraventa de viviendas pueden llegar a camuflar otro factor importante en este sector: el período de maduración, es decir, cuánto se tarda desde que se empieza a planificar la construcción hasta que se entrega a los compradores, un plazo que puede ser de aproximadamente dos años, y eso, si no hay problemas con las licencias.

Esto supone que, aunque continúa habiendo un buen ritmo de transacciones, en muchos lugares se está haciendo a expensas del stock existente, y éste se está agotando; así, según los datos del estudio elaborado por la Sociedad de Tasación, en Madrid habría un stock de vivienda nueva disponible de unas 2.500 unidades, similar al que había en 2014 (año en que empezó la recuperación del sector), habiéndose reducido en el último año en un 34%. Si se mantuviera este ritmo de «absorción del stock», Madrid se quedaría sin vivienda nueva en siete meses.

Este sector tiene en este aspecto otra limitación, el de las licencias concedidas por los ayuntamientos. Aunque las licencias de construcción han supuesto durante años una importante fuente de financiación municipal, en ocasiones, los trámites para conseguirlos son dificultosos y se alargan mucho en el tiempo por diversas razones, por lo que en determinadas zonas es posible que la oferta de vivienda «no llegue a tiempo».

Next Generation: una oportunidad para el sector

Con la pandemia, muchas personas han pasado más tiempo en sus viviendas, lo que les ha llevado a buscar un hogar que les proporcionase una mayor calidad de vida, con espacios más abiertos (balcones, terrazas, jardines…) y renovando diferentes elementos, como puertas, ventanas, sistemas de calefacción y aire acondicionado, impermeabilizaciones, persianas, suelos, etcétera.

La construcción ha tenido en el subsector de las reformas un filón, que ha llevado a tiempos de espera de unos 6 meses por falta de profesionales, e incluso un encarecimiento de materias primas como la madera y el aluminio a causa de su elevada demanda.

Los fondos europeos para la recuperación Next Generation están centrados, entre otros aspectos, en la sostenibilidad y la digitalización, entroncando directamente con proyectos medioambientales, mejora de eficiencia energética, energías renovables e infraestructuras, lo que supone una enorme oportunidad para el sector.

La rehabilitación de edificios y viviendas y la mejora de eficiencia energética tiene una partida asignada de 6.800 millones de euros, y con ella se espera una contribución al PIB de unos 13.500 millones (por el efecto de la inversión pública y la privada) y la creación de casi 200.000 empleos.

A estos efectos económicos habría que añadir el impacto social, traducido en una reducción de la pobreza energética (mejores aislamientos y sistemas de calefacción más eficientes) y el efecto sobre el cambio climático, otro de los pilares de la estrategia de la Unión Europea. En este sentido, se espera reducir las emisiones de CO2 en 650.000 toneladas anuales gracias a los fondos para la rehabilitación de viviendas.

¿Una oportunidad para invertir?

El sector de la construcción ha vivido su particular «travesía del desierto» tras el boom inmobiliario de las pasadas décadas. Esto ha permitido depurar algunos excesos, y aunque la demanda y los precios se han ido recuperando, todavía están por debajo de los máximos alcanzados en el año 2007.

Según las estimaciones de la CEOE y de la patronal de la construcción, España necesita unas 150.000 viviendas nuevas al año para ir renovando su parque inmobiliario, y aunque en algunas zonas existen excedentes, en otras (especialmente, en las grandes ciudades), el ritmo de construcción y el stock empiezan a no ser suficientes.

La recuperación económica tras la pandemia, con los fondos europeos actuando como un catalizador, previsiblemente harán que la situación del empleo mejore en nuestro país, y con ésta, la demanda de vivienda. Además, los propios fondos Next Generation fortalecerán el segmento de la rehabilitación y la mejora de eficiencia energética.

Por todo ello, es posible que —si bien es difícil que se vuelva a alcanzar el tamaño que hubo durante la burbuja— el sector de la construcción vuelva a ser uno de los importantes dentro de la economía española, lo cual puede suponer oportunidades de inversión tanto de manera directa (comprando viviendas para alquilar o vender pasado un tiempo) como haciéndolo a través de otros vehículos, como la compra de acciones, así por ejemplo, el IBEX 35 cuenta con varias empresas del sector, o también mediante fondos de inversión o ETFs.

Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. La información facilitada proviene de fuentes públicas.

Singular Bank no se hace responsable: (i) de cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación, (ii) ni del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.