Si esta pregunta la hubiéramos planteado hace 10 años, la respuesta mayoritaria de la población habría sido que invertir en pisos es mucho más rentable y seguro que invertir en bolsa. Sin embargo, tras el pinchazo de la burbuja, la respuesta no estaría tan clara.

Para los defensores de la vivienda, las casas son un valor refugio que pase lo que pase con la economía siempre tendremos ahí de forma tangible. Mientras, los defensores de la renta variable siempre dirán que los costes de compra iniciales (impuestos principalmente) son una pesada losa con la que hay que cargar mucho tiempo, además de ser un activo muy poco líquido.

Datos históricos inversión inmobiliaria vs renta variable

Un inversor que invirtiera 100.000 euros en bolsa española en el año 1985 tendría 1.048.000 euros a finales de 2015. Mientras que el que hubiese invertido en inmuebles tendría 629.000 euros, prácticamente un 40% menos. Si tenemos en cuenta el IPC, la bolsa ha superado cuatro veces el valor de la inflación, y la vivienda poco más de dos veces. Y es que 100.000 euros de 1985 equivalen a 287.000 a día de hoy según la calculadora de inflación del INE.

Hay que decir que estos análisis temporales siempre son arbitrarios en cuanto al punto de partida. Seguro que si empezamos en el año 2001, la comparativa sería muy diferente (entre 2000 y 2003 la bolsa bajó mucho, mientras que la vivienda siguió subiendo sin parar hasta 2008).

Si nos detenemos a ver la rentabilidad obtenida año a año, vemos que la volatilidad de la bolsa es muy superior debido a que se trata de un mercado mucho más líquido en el que los precios se ajustan de manera rápida en función del sentimiento de los inversores

Veamos las evoluciones anuales desde 2000:

Fuente: Expansión

Uno de los peores años que se recuerdan en bolsa fue 2008. El IGBM (Índices General de la Bolsa de Madrid) se desplomó un 44%, un porcentaje muy elevado y que puso nervioso a más de uno.

En cambio, el peor año de la vivienda supuso una bajada de casi el 8% en 2013. De todos modos, ser paciente tiene premio: al año siguiente (2009) la bolsa recuperó buena parte de la pérdida y superó la evolución de los precios del sector inmobiliario, que es un mercado cuyos ciclos son mucho más largos y estables.

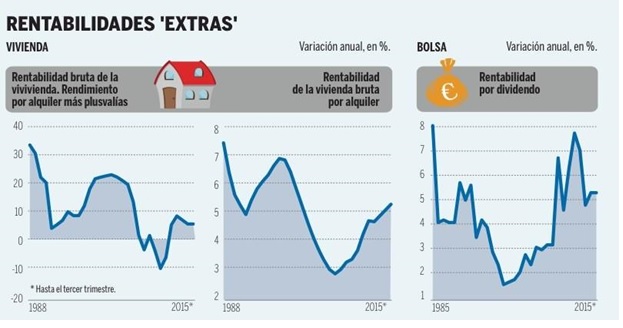

Rentas de alquiler vs dividendos

Por otro lado, hay que considerar las rentabilidades que nos da la inversión vía rentas, en un caso los dividendos y en otro el alquiler que podemos percibir. Aunque para hacer una comparación de forma homogénea deberíamos considerar la rentabilidad neta, ya que una vivienda tiene unos gastos relativamente elevados (impuestos, comunidad de propietarios, seguros, etc.) que superan con creces los de bolsa (comisiones de custodia).

Vemos que la rentabilidad bruta es relativamente similar en los últimos años:

Fuente: Expansión

A la hora de calcular el rendimiento de una y otra inversión no podemos olvidar el ratio rentabilidad/riesgo. Las rentas de la bolsa, si se invierte de forma diversificada, tienen un riesgo contenido, puesto que una empresa puede reducir o eliminar un dividendo, pero en una cartera amplia es más complejo que eso suceda. En cambio, en el caso de tener solo una vivienda existen muchos riesgos asociados a su alquiler: impagos, desperfectos, incrementos de impuestos, etc.

Diversidad inmobiliaria

Cuando hablamos de la evolución del mercado inmobiliario, habría que ponerlo en cuarentena dependiendo de dónde esté ubicado el inmueble. No es lo mismo el que ha comprado un piso en el Paseo de Gracia de Barcelona, que en la Costa del Sol, o bien en la famosa localidad de Seseña, en la época de la burbuja. En zonas con demanda, seguramente hace ya tiempo que no hay stock por vender. En cambio, hay localidades en las que nos resultaría mucho más complicado deshacer nuestra inversión por falta de demanda.

Vemos la dispar evolución de los precios, destacando en positivo las capitales y las zonas de costa con demanda:

Fuente: Expansión

Las estadísticas dicen lo que dicen, pero hay que ir más allá, a la propia psicología del inversor y a la cultura del país. No olvidemos que España sigue siendo un país de ladrillo, donde la proporción entre propiedad/alquiler es de las más altas de Europa y donde popularmente se sigue considerando que alquilar es tirar el dinero.