Habitualmente asistimos a oscilaciones en las bolsas que no tienen una relación directa con los resultados de las empresas que las componen, sino con otro tipo de acontecimientos. La crisis de deuda griega ha ocasionado grandes variaciones en los parqués, pero anteriormente hemos visto sufrir a las cotizaciones ante otros sucesos, como la guerra de Ucrania, la publicación de un mal dato macroeconómico en Estados Unidos o determinadas bajadas de rating de algunos países.

“Compra con el rumor, vende con la noticia”, reza el conocido dicho bursátil. Se suele decir que los mercados financieros se adelantan a la economía real, de manera que, cuando existe confianza en que el futuro será mejor, las bolsas suben, mientras que si las perspectivas son negativas, el declive de las cotizaciones será anterior y más rápido al de la economía real.

La incertidumbre es uno de los mayores enemigos de la bolsa. Cuando aumenta, sea por la razón que sea, se genera cierto nerviosismo en el parqué que provoca que las órdenes de venta superen a las de compra, ocasionando descensos en el precio de las acciones. Si las dudas son de cierta magnitud, pueden producirse ventas masivas de títulos, ocasionadas en muchos casos por el salto de los stops, con el consiguiente desplome de las cotizaciones.

Si bien el problema de Grecia ha tenido su máximo esplendor recientemente, debemos ser conscientes de que no es nuevo. Cada vez que el país ha tenido que negociar un rescate (ya vamos por el tercero), el mercado ha sufrido convulsiones. El origen del problema lo podríamos situar incluso antes del inicio de la actual crisis, ya que posteriormente se ha acabado demostrando que Grecia llegó a falsear sus cuentas para poder entrar en el euro y cumplir con el Pacto de Estabilidad.

Como hemos podido comprobar, lo que ocurra en un país que no supone ni el 2% del PIB de la eurozona puede hacer temblar los cimientos de todo un continente. Este es un ejemplo más de los efectos de la globalización.

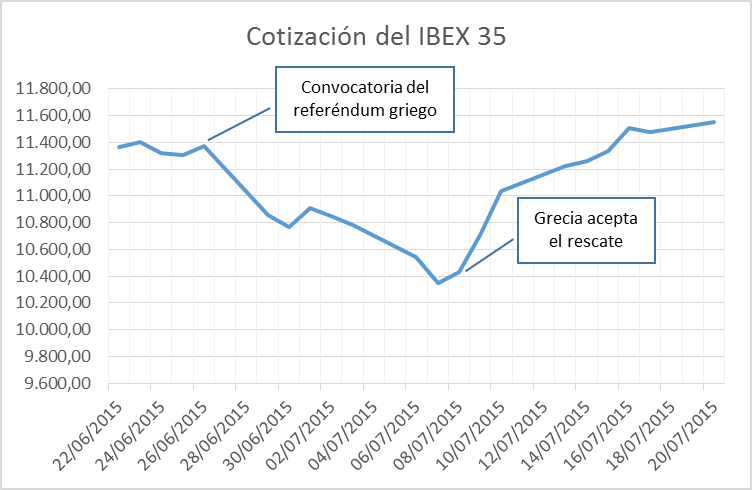

Cronología de los últimos días de la crisis griega

Los mercados cotizaron hasta el 26 de junio en la confianza de que se alcanzaría un acuerdo entre Grecia y sus acreedores. Ese día, viernes, Tsipras anunció a última hora la convocatoria de un referéndum sobre el contenido de las propuestas de los socios.

El lunes 29, Grecia impuso medidas de control de capitales, iniciando un corralito que incluía el cierre al público de entidades financieras y la imposibilidad de retirar más de 60 euros al día por persona en los cajeros.

Al día siguiente, Grecia debía hacer frente a un pago al FMI, pero no lo hizo, con lo cual perdió la posibilidad de acceder a la línea de crédito de 16.000 millones de euros por parte de este organismo.

En esta situación, únicamente el Banco Central Europeo mantuvo un apoyo financiero a los bancos griegos mientras se llegaba al referéndum del día 5 y se producían las negociaciones posteriores.

Finalmente, Grecia se vio abocada a aceptar el rescate, incluyendo prácticamente todas las medidas que había rechazado previamente, incluso en algunos casos, con más dureza que en la propuesta inicial.

Cómo ha afectado este suceso a la Bolsa

La incertidumbre generada por la convocatoria del referéndum provocó una apertura fuertemente bajista en las Bolsas europeas el lunes siguiente, día 29. El llamado “Grexit” (salida de Grecia del Euro) pasó de ser una posibilidad remota a parecer la única opción posible.

Durante todo el proceso de negociación, los rumores que surgían en uno y otro sentido y las declaraciones de los políticos de ambas partes provocaron un gran nerviosismo, que se tradujo en una oscilación cercana al 10% en la Bolsa española.

Fuente: elaboración propia

Cómo aprovechar esta situación

Las caídas en las cotizaciones pueden servir para tomar posiciones en empresas sólidas y solventes a un menor precio. Precisamente, una de las claves del value investing consiste en detectar situaciones en las que el precio de la acción no refleja el valor de la compañía y en aprovechar estas oportunidades para tomar posiciones en bolsa.

Benjamin Graham, creador de esta corriente inversora y considerado por Warren Buffett como su maestro, explica cómo hay que actuar ante estas fluctuaciones del mercado en su libro El inversor inteligente:

“Imagine que usted es propietario de una pequeña participación de una empresa no cotizada que le cuesta 1.000 dólares. Uno de los socios, llamado Sr. Mercado, es muy atento. Todos los días le dice lo que considera que vale su participación, y adicionalmente, se ofrece a comprarle su participación o a venderle una participación adicional con arreglo a esa valoración. En ocasiones su idea de valor parece razonable y justificada atendiendo a los acontecimientos empresariales y a las perspectivas que usted conoce. Frecuentemente, por otra parte, el Sr. Mercado se deja llevar por el entusiasmo o por sus temores, y el valor que le propone parece rayano en el absurdo.

Si fuese usted un inversor prudente o un empresario sensato, ¿permitiría que la comunicación diaria del Sr. Mercado determinase su concepción del valor con respecto a su participación de 1.000 dólares en la empresa? Únicamente lo consentiría en el caso de que estuviese de acuerdo con él, o en el caso de que quisiese hacer una operación con él. Es posible que esté usted encantado de venderle su participación cuando le ofrezca un precio ridículamente elevado, y que esté igualmente encantado de comprar una participación adicional cuando el precio ofrecido sea bajo. Sin embargo, el resto del tiempo actuaría de una forma sensata si se formase su propia idea del valor de su cartera, atendiendo a los informes detallados de la empresa acerca de sus operaciones y su situación financiera.”