Es la hora de la Renta. En el blog de Self Bank hemos hablado de la declaración en varias ocasiones, aclarando conceptos y tratando la temida declaración de la forma más sencilla. Y bajo la misma idea, ahora vamos a repasar las reducciones y deducciones que debemos tener en cuenta, porque incluirlas correctamente implica que paguemos menos o que nos devuelvan más; o dicho de otra forma: maximizar el ahorro fiscal.

Como principal novedad de la campaña de 2015 está la aparición de Renta Web, una interfaz web donde hacer la declaración sin necesidad del Programa Padre. Los autónomos, todavía tendrán que seguir con el Padre; el resto, podrán elegir una u otra opción. Y todos los contribuyentes, aplicar las deducciones y reducciones que nos correspondan para que el resultado de la declaración nos sea lo más favorable posible.

¿Reducción vs. deducción fiscal?

Como vimos en este artículo sobre deducciones y reducciones fiscales, en términos generales, las reducciones minoran la base imponible y las deducciones la cuota íntegra.

- Las reducciones están relacionadas con gastos asociados a la obtención de ingresos (cuotas a colegios profesionales, aportación a mutualidades de previsión social, etc.)

- Las deducciones suelen estar motivados por acciones políticas para incentivar o favorecer ciertos aspectos (maternidad, mantenimiento de vivienda, etc.)

Reducciones y deducciones que más nos van a permitir ahorrar en la Renta

A continuación detallamos qué reducciones y deducciones no debemos olvidar incluir en nuestra declaración para obtener un resultado más favorable:

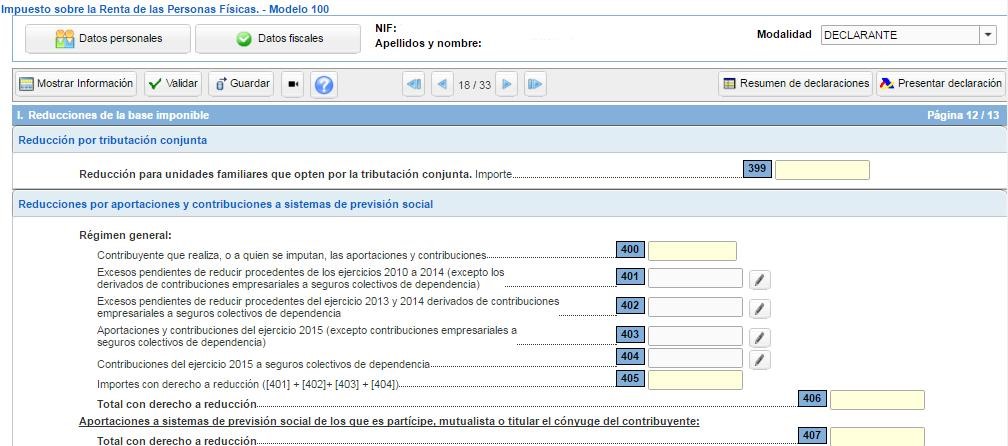

Aportaciones a planes de pensiones (a partir de la casilla 400)

Dentro del apartado «Reducciones por aportaciones y contribuciones a sistemas de previsión social» nos podremos reducir la menor de estas dos cantidades:

- El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas del ejercicio.

- 8.000 euros en aportaciones que hayamos realizado durante el ejercicio.

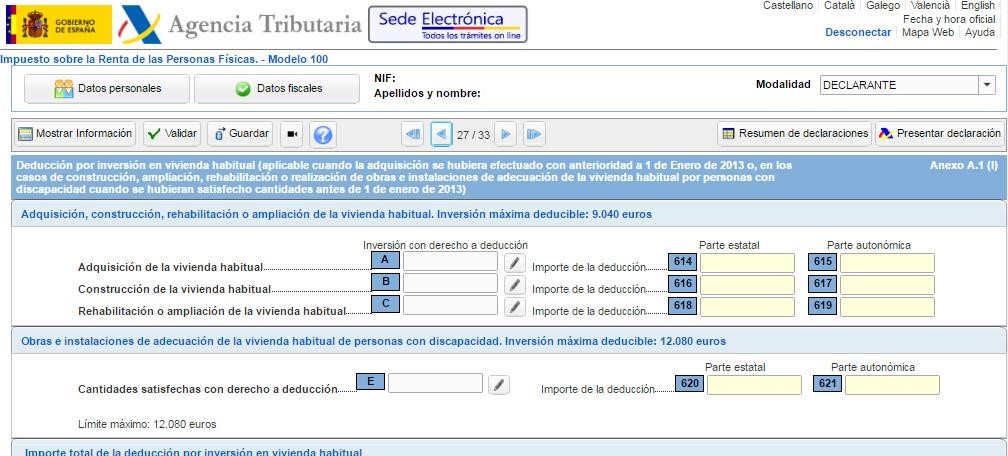

Deducción por inversión en vivienda habitual (casillas 614 a 626)

La «Deducción por inversión en vivienda habitual» no se aplica en viviendas adquiridas desde el 1 de enero de 2013. Pero las adquiridas antes de esta fecha siguen desgravando el importe pagado en el ejercicio, ya sea para adquirirla o para rehabilitarla.

El importe pagado para adquirirla se refiere a lo que hemos pagado de hipoteca durante el año, incluyendo capital amortizado, intereses y los posibles gastos y seguros vinculados a la adquisición.

La deducción en la parte estatal es del 15% de la inversión en vivienda habitual, hasta 9.040 euros, es decir, como máximo nos podemos desgravar 1.356 euros. La deducción en la parte autonómica varía según dónde tributemos.

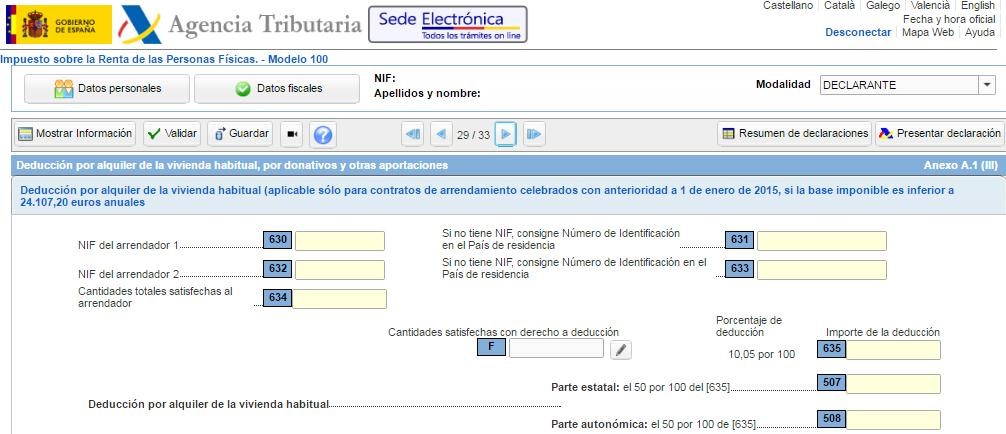

Deducción por alquiler de vivienda habitual (casillas 630 a 635)

Para el arrendatario: solo si el contrato de arrendamiento es anterior a 2015 se puede seguir deduciendo el 10,05% de las cantidades satisfechas en 2015 y años sucesivos, mientras no se modifique el contrato y solo si su base imponible es menor de 24.107,20 euros anuales.

Para el arrendador: desde 2015 solamente se puede aplicar una deducción del 60% sobre rendimiento neto por alquilar la vivienda, independientemente de la edad del inquilino.

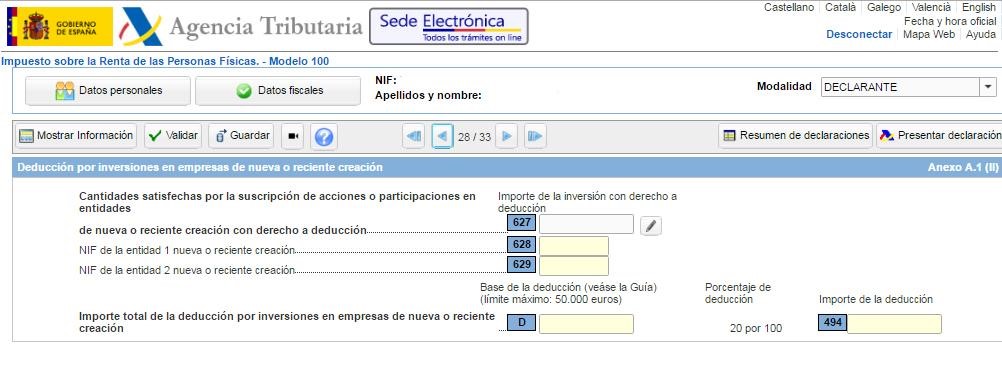

Deducción por inversión en empresas de nueva o reciente creación (casilla 627 a 629)

Para incentivar el emprendimiento, desde 2013 se aplica una deducción estatal del 20% sobre el importe que hayamos destinado a acciones o participaciones de empresas nuevas o recientemente creadas.

El máximo es de 50.000 euros anuales, que suponen una deducción máxima de 10.000 euros. Esta deducción está sujeta a ciertos requisitos que se detallan en el artículo 68.1 de la Ley del IRPF.

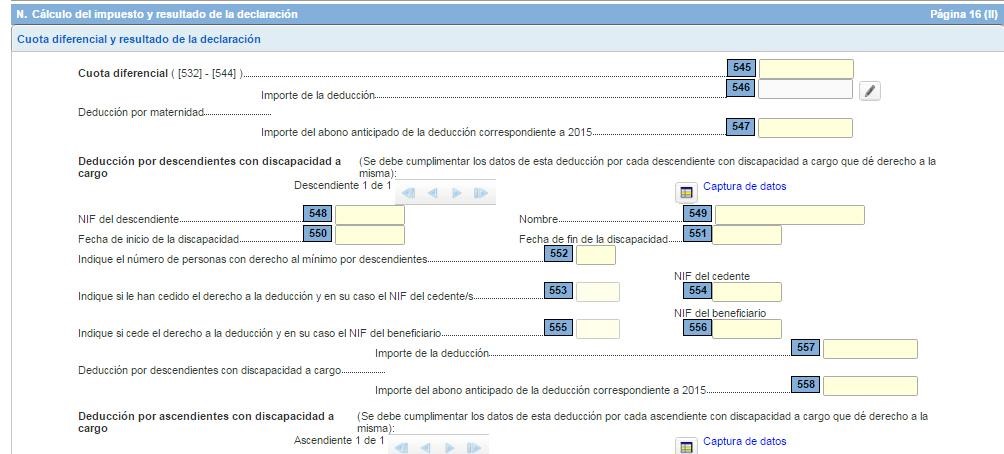

Deducción familiares (casilla 546 a 591)

La reforma fiscal ha querido favorecer a las familias, ampliando las deducciones según la situación personal del contribuyente:

- Madre trabajadora, de alta en la Seguridad Social, por cada hijo menor de tres años (o los tres primeros años de adopción).

- Por cada descendiente o ascendiente con discapacidad a su cargo.

- Familias numerosas.

- Familias monoparentales con dos hijos.

En los casos anteriores, se tiene derecho a una deducción de 1.200 euros anuales. Salvo que se haya estado cobrando 100 euros mensuales mediante el modelo 140 o el modelo 143.

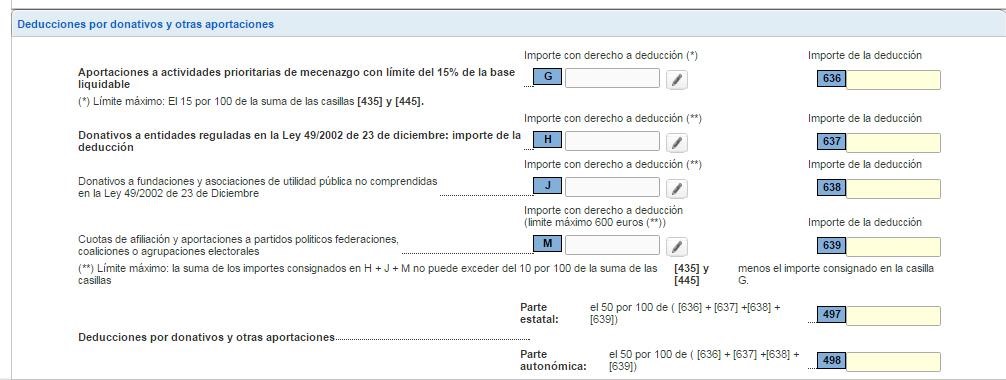

Deducción por donativos y otras aportaciones (casillas 636 a 639)

En cuanto a donaciones a ONGs, nos podemos deducir el 50% de los primeros 150 euros aportados a entidades reguladas (Ley 49/2002), y 27,5% al resto de la aportación (32,5% si la cantidad donada a la misma ONG ha sido superior a 150 euros durante los últimos tres años). Hasta un máximo del 10% de la base liquidable.

En caso de estar afiliados a partidos políticos, nos podemos deducir un 20% de la cuota de afiliación y aportaciones, limitadas a una base de 600 euros como máximo.

Ojo, no debemos confundir este concepto con las cuotas satisfechas a sindicatos (casilla 012), ni a colegios profesionales (casilla 013), que habría que restarlos al principio de la declaración a los rendimientos del trabajo.