El triunfo de Joe Biden en las elecciones de Estados Unidos abre un nuevo telón en la economía estadounidense, tras la etapa proteccionista y generadora de tensión a nivel global por parte de Donald Trump. Entre las intenciones del presidente demócrata está dar un giro a algunas políticas, lo que podría cambiar sustancialmente el esquema de la economía mundial. Por tanto, este telón de fondo repercutiría también en las relaciones internacionales con la Unión Europea.

En primer lugar, las intenciones del nuevo inquilino de la Casa Blanca pasan por una mayor apuesta por la sostenibilidad, además de por un cambio en la fiscalidad, que puede modificar el escenario actual. Unas nuevas medidas que han de combinarse con el crecimiento del PIB, cuya recuperación a niveles previos a la pandemia llevará tiempo.

El nuevo horizonte de Biden

En la campaña electoral, se comprometió firmemente a aumentar los impuestos corporativos del 21% al 28%, todavía por debajo del 35% vigente hasta 2017. Sin embargo, es posible que la nueva administración no sea capaz de implementar un aumento del impuesto de sociedades mientras la economía siga funcionando a un 80-90% de sus niveles de actividad previos a la pandemia.

También durante su campaña prometió más empleos, un salario mínimo más alto, la reconstrucción de empresas, nuevos gastos en proyectos de infraestructura y apoyo a las energías renovables. Algunas de estas iniciativas apuntalarían las ganancias corporativas, y compensarían, en parte, cualquier aumento del impuesto de sociedades destinado a pagar una energía más limpia.

La financiación de los estímulos fiscales, según el programa demócrata presentado a lo largo del 2020, puede venir de la mano de la subida del impuesto sobre la renta, una de las piedras angulares de su proyecto.

De vuelta al Acuerdo de París

Aunque no son las únicas alternativas que plantea Biden sobre el tablero, pues su llegada al despacho oval significará, el regreso de Estados Unidos al Acuerdo de París, después de la espantada llevada a cabo por Donald Trump.

La apuesta por el ecologismo por parte del natural de Pensilvania fue palpable durante cada uno de sus discursos a lo largo de la carrera electoral. En esta línea, hay muchas voces que concretan que podría suponer un reinicio importante de cara a llegar al objetivo de cero emisiones netas de gases invernadero para el 2050, además de para que las relaciones con la Unión Europea y el resto del mundo sean más sanas.

Biden tiene su hoja de ruta clara en este campo y sus planes son ambiciosos. Así, un informe elaborado por la agencia de calificación crediticia Scope Group, firmado por Diane Menville lo describe de la siguiente forma: “El nuevo presidente pretende eliminar las emisiones de CO2 de las centrales eléctricas para 2035 y la inversión de 2 billones [americanos, dos mil millones] de dólares en vehículos eléctricos, infraestructuras y edificios eficientes, energías renovables y tecnología de baja emisión de CO2 para la industria y la agricultura”.

El respaldo al acuerdo verde por el Senado de Estados Unidos, según el citado informe, podría sumar unas inversiones anuales de 500.000 millones de dólares a las energías y tecnologías ecológicas. Al menos, sobre el papel. Y en el caso de que se empleen 200.000 millones de dólares anuales para los paquetes que ya están en marcha, supondría que el billón de dólares que recomienda la AIE (Agencia de la Internacional de la Energía) estaría muy cerca de cubrirse con los 700.000 millones totales.

Con todo, hay que sentarse sobre la realidad con la nueva administración de Biden y Harris. Principalmente, por los problemas que pueden tener a la hora de sacar sus medidas adelante, ya que tienen mayoría en el Congreso, pero no tienen garantizada la mayoría absoluta en el Senado.

Cambio de relaciones con la Unión Europea

¿Cómo se traducen todos estos planes en las relaciones con la Unión Europea y con España? ¿Qué implicaciones pueden tener? En general, la administración Biden debería ser positiva para los países europeos.

Estados Unidos es un gran mercado de exportación para Europa. Sin ir más lejos, las exportaciones de bienes estadounidenses a la UE en 2019, tal y como se observa en los datos oficiales del Departamento del Comercio del país norteamericano, ascendieron hasta los 267.600 millones de dólares, lo que representa un incremento del 6,2% respecto al ejercicio anterior. Son datos que revelan la importancia del Viejo Continente para la potencia económica más grande del mundo, ya que suponen el 16,3% de su intercambio comercial global. Por eso, con la nueva administración de Biden se espera que estas cifras sigan al alza y que los sectores vinculados al ciclo económico y a las infraestructuras puedan verse beneficiados.

Eso sí, la atención para la evolución económica estará muy centrada en las relaciones entre China y Estados Unidos. Si sendos países mejorasen sus previsiones en 2021, se podría generar una mayor confianza para que se inicie la reactivación de la economía con mayor fortaleza.

Siguiendo este esquema, hay muchas voces que ya hablan acerca de que Biden tendrá un posicionamiento más multilateral que su antecesor en el cargo. Por consiguiente, las relaciones entre Estados Unidos y la Unión Europea deberían ser mejores en esta nueva etapa que arranca a partir del 20 de enero con la toma de posesión del nuevo presidente.

Cambio de relaciones con España

En cuanto a España, uno de los principales focos de atención estará puesto con relación a la OTAN. En julio de 2018, los países miembros de la Alianza Atlántica acordaron aumentar su gasto militar hasta un 2% de su PIB para 2024, tras haber sido presionados por el entonces presidente Donald Trump.

Este punto es importante porque, comparativamente, es uno de los miembros de la UE que menos aporta a defensa a la Alianza Atlántica. En 2019 empleó un 0,92%, según las previsiones de gasto publicadas por la OTAN. Se trata de un porcentaje muy bajo, la mitad de lo requerido por la organización y, el aumento en el 2020 de esos números hasta el 1,16% del gasto de PIB en defensa parecía, hasta la fecha, que se podía quedar corto. Por el contrario, el desembarco de Biden podría modificar esta política estratégica.

Mientras, otro punto relevante será el de los aranceles a los productos españoles, ya que la administración anterior encareció hasta un 25 % su precio. El vino, las naranjas, el queso o el aceite sufrieron estas medidas que, con el nuevo presidente, podrían cambiar. Así, los sectores afectados por estos aranceles muestran ahora una mayor confianza de que se abra un escenario más favorable.

Implicaciones en las bolsas: recorrido con la legislatura demócrata

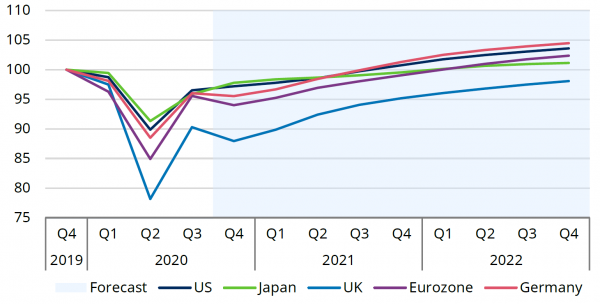

La renovación del mandato en la Casa Blanca plantea, además, qué comportamiento tendrán los mercados después de haber experimentado una recuperación extremadamente veloz tras los descensos ocasionados en el mes de marzo en el peor momento de la pandemia.

En Wall Street las tecnológicas han tirado fuertemente del carro y existen dudas sobre si estas valoraciones tan altas podrían traer la volatilidad de nuevo al centro de la escena. Las previsiones que se barajan en estos momentos apuntan a que los inversores se tendrán que acostumbrar a rendimientos más bajos a partir de ahora.

Con la llegada de las vacunas el consenso de mercado espera que el primer semestre del 2021 sea positivo para las bolsas por la recuperación económica, que ha de ponerse en funcionamiento. Es por eso que, casi unánimemente, los expertos consideran que los activos ligados al ciclo pueden tener un buen comportamiento en los primeros compases del ejercicio.

Asimismo, las políticas de tipos de interés bajo mínimos por parte de los bancos centrales y la aplicación del paquete de estímulos fiscales en Estados Unidos, puede conllevar una mayor debilidad del dólar y un descenso más abrupto de las rentabilidades en la renta fija.Como matiz, de media, hasta ahora, los mandatos demócratas se han saldado en Wall Street con un repunte del 6,8% en promedio anual; en contraste con el 3% de retorno bajo la administración republicana. En cualquier caso, habrá que esperar para conocer cuál es el camino de los mercados en esta ocasión.

Singular Bank ha obtenido los datos contenidos en esta comunicación a través de otras fuentes de información que considera fiables pero no se hace responsable de la completa exactitud de los mismos. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta.

Singular Bank no se hace responsable de: (i) cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación ni; (ii) del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Singular Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.

Héctor Chamizo es periodista económico especializado en mercados financieros, finanzas personales y fondos de inversión. Tras sus inicios en el diario económico Cinco Días en 2009, continuó su actividad profesional en el portal de análisis bursátil Estrategias de Inversión, para después ser coordinador de Funds&Markets, de Dirigentes Digital. Redactor y colaborador habitual en Business Insider, Lainformación.com; portales inmobiliarios como Pisos.com y agencias de comunicación especializadas en la industria financiera, empresas y gestoras de fondos de inversión.