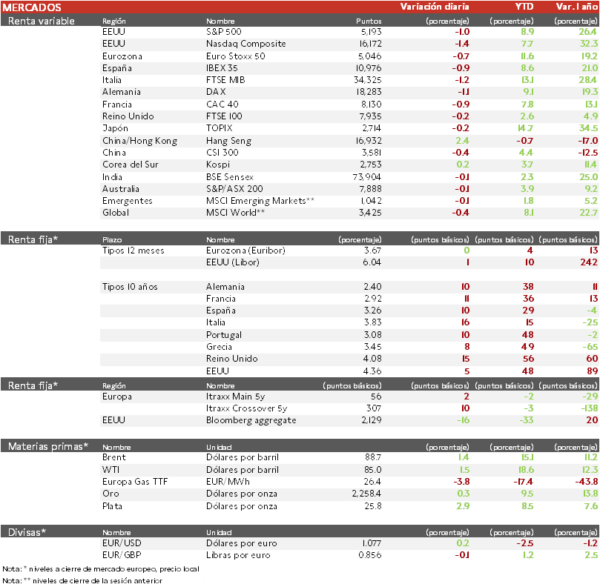

Mercado bursátil

Rojo generalizado en las bolsas europeas.

- Caídas cercanas al 1% en las principales bolsas de la Eurozona, con el IBEX 35 perdiendo la cota de 11.000 puntos. Entre los valores que más se han revalorizado en la sesión de hoy ha destacado Repsol, favorecido por el aumento del precio del petróleo. En contraste, Cellnex, y aquellas empresas especialmente condicionadas por los elevados costes de financiación, como Colonial o Ferrovial, han vuelto a mostrar las mayores caídas.

- En la región Asia-Pacífico, las bolsas han mostrado un tono mixto, destacando la caída del TOPIX japonés (-0,24%) y el repunte del Hang Seng de Hong Kong (+2,36%).

Claves de la sesión

El posible repunte de la inflación por el encarecimiento del petróleo y los PMIs manufactureros lastran las cotizaciones.

- El menor apetito por los activos de riesgo en Europa ha estado impulsado por el aumento de las perspectivas de inflación ante el encarecimiento del petróleo, lo que podría retrasar el inicio del proceso de flexibilización de la política monetaria de la Fed y el BCE.

- Asimismo, los PMIs del sector manufacturero han añadido mayor incertidumbre al refrendar el escenario de dos velocidades de la industria europea. A pesar de caer menos de lo esperado, los indicadores de actividad de la industria francesa y alemana continuaron en marzo en terreno de contracción. Por su parte, en Italia y España el PMI manufacturero se situó por encima de 50 puntos.

- En España, el mercado laboral continúa mostrando un gran dinamismo tras sumar en marzo 193 mil nuevos cotizantes hasta 20,9 millones.

Renta fija

Las TIRes de la deuda pública repuntan en Europa más de 10 pb.

- Los inversores en renta fija han rebajado en una semana las probabilidades de que la Fed recorte los tipos de interés en junio del 64% al 53%. Una rebaja que se produce tras la publicación el viernes del PCE de EEUU, que mostró la resistencia de los precios a estabilizarse en torno a los niveles objetivo. Asimismo, el repunte del ISM del sector manufacturero de EEUU, y la menor caída a la esperada de los PMIs manufactureros de España, Francia y Alemania han evidenciado la resiliencia de la actividad económica, añadiendo mayor incertidumbre respecto a los próximos movimientos de los bancos centrales. Paralelamente, el alza de las rentabilidades de la deuda pública europea se ha visto impulsada por el exceso de oferta de deuda corporativa, por el rebalanceo de las carteras de final de mes y el efecto arrastre por el repunte ayer de las TIRes del Treasury de EEUU.

Materias primas y divisas

El precio del Brent se acerca a la barrera de 90 $ por barril.

- Tras una semana de relativa estabilidad, el ataque de Israel al consulado de Irán en Damasco ha impulsado el precio del petróleo hasta máximos desde el pasado octubre. A la espera de la reunión de mañana de la OPEP+ (no se esperan cambios relevantes en los objetivos de producción), el aumento de las tensiones en Oriente Próximo se une a los ataques de Ucrania a refinerías rusas (el último se ha producido hoy, contra la refinería de Nizhnikamsk, una de las principales del país) como uno de los factores que previsiblemente seguirá contribuyendo al encarecimiento del precio del petróleo en las próximas semanas.

Noticias empresariales

Liberty Media

Liberty Media se hace con MotoGP. El conglomerado estadounidense dueño de la Fórmula 1 anunció ayer la compra de Dorna, sociedad que explota los derechos comerciales y audiovisuales de MotoGP. La compra se realiza a Bridgepoint y CPPIB en una operación que valora la compañía en 4.200 millones de €. En este sentido, la operación valora el 100% del capital de Dorna en 3.500 millones de euros, a los que hay que sumar los 975 millones de deuda y restar la caja del grupo de 275 millones. Además, la deuda no necesita ser refinanciada a pesar del cambio de control. De esta forma, la compañía controlaría la mayoría de oferta de los deportes de motor más seguidos del mundo, algo que el regulador deberá aprobar.

Principales indicadores macroeconómicos del día

Variación del desempleo en España

Según el Ministerio de Trabajo y Seguridad Social, en marzo el paro disminuyó en torno a 33.400 personas (vs. -7.5 mil personas en febrero) hasta un total de 2.727.003 personas, la cifra más baja desde 2008 en un mes de marzo.

PMIs del sector manufacturero en Europa

En marzo, el PMI manufacturero de la Eurozona se contrajo hasta 46,1 puntos (vs. 46,5 puntos en febrero), por encima de lo esperado por el consenso de los analistas (45,7 puntos). Por países, la evolución fue heterogénea:

- En Alemania, el PMI manufacturero cayó hasta 41,9 puntos (vs. 42,5 puntos en febrero).

- En Francia, el PMI manufacturero mostró una bajada de 0,9 puntos hasta 46,2 puntos.

- En España, el dato del PMI manufacturero reflejó un ligero descenso hasta 51,4 puntos (vs. 51,5 puntos en febrero) superando las expectativas del consenso de mercado (51,1 puntos).

- En Italia, el indicador manufacturero del PMI mostró un avance hasta 50,4 puntos, situándose en terreno de expansión (vs. 48,7 puntos en febrero).

- Por su parte en Reino Unido, el PMI manufacturero creció 2,8 puntos hasta 50,3 puntos, situándose en terreno de expansión.

PMIs del sector manufacturero en Europa

Según la lectura preliminar de Destatis, en marzo la inflación general de Alemania se moderó respecto al mes anterior 0,3 pp hasta un 2,2% interanual. Por su parte, la variación interanual del IPC subyacente se situó en 2,3% (vs. 2,7% en febrero).

Encuesta JOLTS de empleo en EEUU

En febrero, según la encuesta JOLTs, el número de empleos ofertados ascendió hasta 8,75 millones (vs. 8,74 millones de diciembre), situándose por debajo de las expectativas del consenso de analistas (8,76 millones).

Pedidos de fábrica en EEUU

En febrero, los pedidos de fábrica en EEUU repuntaron un 1,4% en términos mensuales (vs. -3,8% en enero).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.