La jubilación puede antojarse como algo muy lejano si todavía nos encontramos en los inicios de nuestra vida profesional, o como un hito, cada vez más próximo, al que debemos enfrentarnos. Sea como sea, lo que sí está claro es que la jubilación requiere de una estrategia ligada a un ahorro previsional a largo plazo que nos permita disfrutar de esta nueva etapa con un aceptable nivel de ingresos derivados, en su mayor parte, de la etapa laboral.

¿Por qué se insiste tanto en la necesidad de ahorrar para la jubilación?

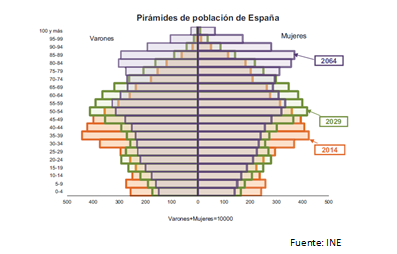

El último estudio del INE sobre estructura poblacional ha demostrado que, si se mantienen las tendencias demográficas actuales, España pasará por un proceso, ya iniciado, de modificación estructural de su población.

De esta manera, mientras en 2015 la franja poblacional que más individuos concentra es la que va de los 35 a los 39 años, para 2029 esta concentración la encontraremos en la franja de los 50-54, y en la franja de los 85-89 para 2064. Así, se concluye que pasaremos de una población mayor de 65 años en la actualidad del 18,2% a más del 38% en 2064.

El constante envejecimiento de la población, unido a los efectos de la reciente crisis financiera sobre el mercado laboral y sobre el precio de muchos activos considerados refugio, acentúa la necesidad de un ahorro a largo plazo en productos específicos que respondan directamente a las necesidades de la jubilación.

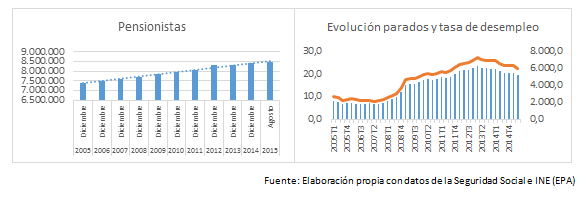

Además, el actual sistema de pensiones que conocemos en España también se ve afectado por este cambio demográfico. El sistema se basa en un equilibrio entre beneficiarios y contribuyentes, por lo que el aumento estructural del paro, el acceso prematuro a la jubilación vivido durante los últimos años y el incremento en el número de beneficiarios del sistema de pensiones, ponen en entredicho la sostenibilidad del mismo. Empezar a ahorrar cuanto antes se convierte entonces en una necesidad.

Con el fin de paliar los efectos que sobre el sistema público tienen una población cada vez más envejecida y con una mayor esperanza de vida, el legislador propuso una serie de cambios en materia de pensiones que nos invitan una vez más a pensar sobre la necesidad de la complementariedad de la pensión pública, dado que estos cambios provocarán a largo plazo una dilución de la pensión media. Las principales variables modificadas fueron:

1. La edad de jubilación pasa de los 65 a los 67 años.

2. El período de cotización necesario para obtener la pensión máxima pasa de los 35 a los 37 años.

3. El período de cálculo de la pensión pasa de 15 a 25 años. Este factor afecta especialmente a la dilución de la pensión media, puesto que el cálculo se realiza teniendo en cuenta un mayor período de tiempo, en el que podemos encontrar años con bases de cotización más bajas.

Hay que recordar, además, que el inicio de un ahorro temprano nos ayudará a maximizar la ventaja fiscal del plan de pensiones y a reducir sustancialmente el esfuerzo que se debe realizar para logar un capital determinado en el momento de la jubilación.

En materia fiscal, cabe recordar que también hubo modificaciones a finales de 2014, teniendo especial incidencia sobre:

1. La aportación máxima a realizar por el partícipe, sobre la totalidad de sus planes de pensiones, se reduce a la menor de las dos cuantías siguientes:

a. 8.000€

b. 30% de los rendimientos netos del trabajo y actividades económicas

2. Se limita, por tanto, la reducción máxima de la base imponible de la que el partícipe podía beneficiarse a la cuantía de esta aportación.

3. Se amplía el límite máximo de aportación a favor del cónyuge de 2.000€ a 2.500€, siempre y cuando el cónyuge tenga ingresos por rendimientos del trabajo iguales o inferiores a 8.000€.