Los expertos podrían esperar, ante los avances en su extracción, que los precios del gas natural licuado, o GNL, se desplomen un 40% en la próxima década, lo que podría suponer un ahorro de 600.000 millones de dólares en costes de energía a nivel mundial. Esta materia prima, que puede ser fácilmente transportada, estaría creando un nuevo mercado global que ya ha transformado el paisaje energético en Norteamérica.

En los últimos años, el ‘fracking’ ha provocado un boom en el sector energético estadounidense que ha convertido a EE.UU. en el mayor exportador de energía, cuando históricamente ha sido un importador neto. Hasta hace poco, no obstante, el impacto era geográficamente reducido ante los retos que suponía mover y almacenar este gas altamente inflamable y explosivo.

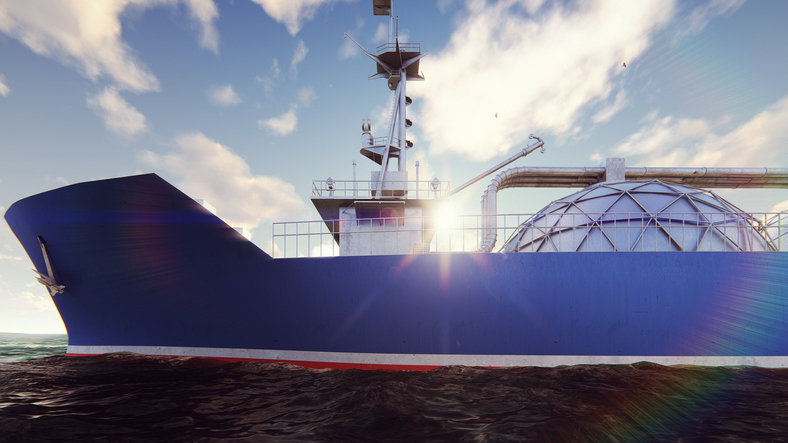

De Gas Natural a GNL

Si se enfría el gas natural a -260⁰ Farenheit (-162⁰ Celsius) se convierte en líquido, lo que supone mucho menos espacio y puede ser transportado en camión o barco. Dicho de otro modo, si se enfría, el gas natural se convierte en una materia prima global más conocida como Gas Natural Licuado (GNL).

Y dado que se trata de exportaciones de bajo coste, es muy posible que reduzca los precios de la energía en Europa y Asia y sacuda los mercados de la energía y las materias primas de todo el mundo.

Así lo apunta, por ejemplo, el estudio de Morgan Stanley Research titulado “Natural Gas: Fueling Global Disruption”, donde se resalta que las extensas inversiones realizadas en tecnología e infraestructura para el GNL van a dar frutos muy pronto.

Según sus estimaciones, las nuevas capacidades están en vías de aumentar la producción desde las 100 a las 150 toneladas anuales en los próximos dos o tres años, impulsando el crecimiento de este mercado un 50% a nivel global para 2025.

El impulso del fracking

A finales del siglo XX preocupaba la escasez de petróleo. Terminó con la llegada del ‘fracking’, tecnología que utiliza agua a alta presión para liberar el petróleo o el gas natural del suelo (shale gas).

Así, desde 2006, los precios del gas natural han caído un 80%, gracias a que la producción de gas natural en Canadá y EE.UU. ha crecido de forma exponencial. Además, los expertos señalan que gracias al boom del gas natural, el consumo de carbón ha caído a la mitad y se han reducido las emisiones de dióxido de carbono (CO2) en cerca de un 25%.

Y eso, a pesar de que entonces el gas natural todavía era complicado de transportar y almacenar, pues solo se movía a través de gasoductos, cuyos costes eran muy elevados.

Pero todo cambió con la llegada del GNL: si se bajaba la temperatura del gas natural hasta los -260⁰ Farenheit (-162⁰ Celsius), se licuaba y era muy fácil de transportar por camión o barco, lo que hacía de él una materia prima muy manejable. Por ese motivo, los expertos hablan de un cambio estructural en el mercado de las ‘commodities’.

Y mientras este cambio estructural se produce, los motores del precio del gas natural también cambian, alejándose del precio del petróleo. Hasta ahora, el gas natural se movía en concierto con el petróleo, con la referencia del Henry Hub (gas) a la estela del barril brent (petróleo).

Implicaciones de un nuevo sector de GNL

Así como Estados Unidos dejará previsiblemente de ser un importador neto de GNL para convertirse en uno de los mayores exportadores del mundo para, también previsiblemente, finales de 2020, el gas natural de bajo coste procedente del shale (fracking) podría alterar de forma permanente el mercado del gas y el de las empresas que viven de él.

Los ganadores estarán liderados por cuatro grandes categorías:

- Ingeniería y constructores (EPC).

- Industrias.

- Empresas de transporte.

- Y las químicas europeas.

Las empresas de ingeniería y construcción están bien posicionadas para beneficiarse del ciclo de las inversiones en GNL al tiempo que los proyectos se convierten contratos millonarios.

Las industriales, por su parte, se benefician de las autorizaciones para los nuevos proyectos y todo lo que conllevan. El impacto directo representaría un crecimiento potencial del 50% en la tasa de crecimiento de los próximos cinco años, comparado con los últimos ocho.

Por su parte, las empresas de transporte crecerán con la mayor demanda. Por ejemplo, en Morgan Stanley estiman que el mercado necesitará entre 75 y 175 barcos transportistas más para 2025 cuando en estos momentos hay unos 550 barcos de transporte de gas en EE.UU.

Por último, las químicas europeas se beneficiarán de unos menores costes del producto.

Además, el cambio hacia el GNL podría aumentar la presión sobre otros sectores, tales como esos dependientes del carbón o las químicas estadounidenses. Los transportistas de carbón podrían ver un descenso del 5% en su negocio en 2020, pues más y más clientes se cambian del carbón al gas. Y las químicas perderán la ventaja de los menores costes de que disfrutaban al caer los precios de la urea, un fertilizante derivado del nitrógeno.

Impacto en la sostenibilidad

Por último, hay que considerar el impacto del GNL en la sostenibilidad porque ofrece una alternativa con menos emisiones de CO2 frente a la mayoría de los combustibles sólidos, al emitir entre un 50% y un 60% menos que el carbón, y con unos precios que ahora ya son competitivos frente a otras fuentes de combustible en muchas regiones.

Sin embargo, los beneficios medioambientales de cambiarse al GNL varían de forma significativa de una región a otra. La eficiencia de la cadena de oferta también es clave, con varios factores en la distribución, como podrían ser las fugas de metano, que tienen el potencial de reducir esos beneficios medioambientales.

La operativa con productos cotizados está dirigida a inversores que deben tener experiencia y conocimientos financieros suficientes para invertir en ellos. La inversión en estos productos requiere una vigilancia constante de la posición ya que comportan un alto riesgo y se puede perder el 100% del capital invertido.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.