Aunque hablar de la planificación de las herencias y las sucesiones es algo que para mucha gente puede considerarse tabú, es importante tener una cierta previsión, puesto que en función de dónde deban liquidarse, la normativa autonómica es muy diferente. Nos podemos encontrar con comunidades en las que el impuesto está completamente exento o casi, y en otras dónde pagaríamos una suma de dinero considerable.

Además, ahora no es infrecuente que la persona que recibe los bienes y el fallecido residan en sitios diferentes, por lo que es importante tener claro el criterio de dónde se debe liquidar para poder cumplir con nuestras obligaciones tributarias.

Qué es el impuesto de sucesiones

Es un impuesto que los beneficiarios (herederos o causahabientes) tienen que afrontar al aceptar recibir una herencia por causa de fallecimiento, exista o no testamento. Si fuera en vida, el impuesto que se debe pagar es el de donaciones, que tiene una casuística propia. Cada heredero debe presentar individualmente el modelo 650 en la comunidad autónoma donde corresponda la liquidación.

Documentos necesarios

Los documentos mínimos necesarios para hacer la liquidación son:

- Certificado de defunción.

- Registro de últimas voluntades en su caso.

- Declaración de herederos o documento privado con los bienes del fallecido.

- Fotocopias de los DNI de todos los intervinientes.

- Certificado de entidades bancarias sobre saldos en cuentas corrientes y depósitos a fecha de la defunción.

Cuándo se paga

El plazo para pagar el impuesto son 6 meses desde que fallece la persona donataria. Aunque se puede prorrogar 6 meses más, si se hace con cierto tiempo. A pesar de que 1 año pueda parecer mucho tiempo, debemos considerar que hay mucha documentación que aportar, y puede ser necesaria nuestra presencia física, y si no residimos en la comunidad donde reside el fallecido, puede ser complicado encontrar un momento para desplazarnos y hacer la gestión.

Dónde se liquida

Como hemos comentado, cada vez es más frecuente que el fallecido y los herederos no residan en la misma comunidad, o incluso puede suceder que no residan en el mismo país. Por eso, hay que establecer unos criterios acerca de dónde se debe liquidar el impuesto para que no haya duplicidades o vacíos.

En este caso, el criterio general es que se liquida en la residencia habitual del fallecido. La normativa general indica que se entiende por residencia habitual el sitio en el que el fallecido haya residido más días en los últimos 5 años. En el caso de Navarra y País Vasco, sólo se considera el último año.

Pero hay más casuísticas, porque podría suceder que el fallecido residiera fuera de España. En ese caso, la normativa contempla que el pago se efectúe directamente al Estado, dado que no se puede imputar a una comunidad autónoma en concreto.

Bonificaciones

Uno de los puntos clave del impuesto de sucesiones son las bonificaciones, que no se aplican en el tramo estatal y en cambio sí se aplican en cada una de las comunidades autónomas. Como hemos visto, un residente en el extranjero no tendrá derecho a ninguna bonificación, ya que al liquidar al Estado no tiene derecho a descuento alguno.

Son conocidas las grandes diferencias en las deducciones en cada una de las comunidades, ya que hay algunas en las que el impuesto está prácticamente exento, y otras donde las deducciones aplicadas son muy limitadas.

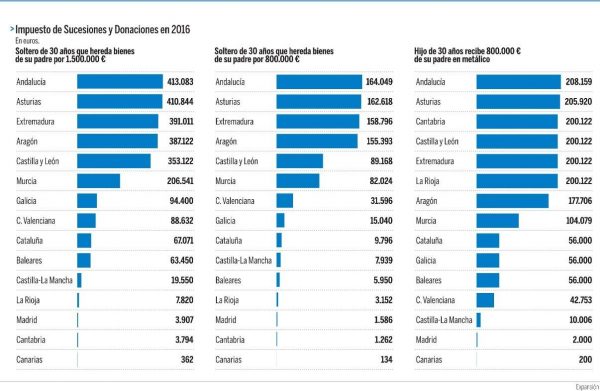

Veamos un ejemplo publicado en Expansión sobre la liquidación del impuesto en 2016:

Vemos que es clave dónde liquidemos el impuesto para determinar cuál será la cuota que debamos afrontar.

Por ello, hay mucha gente que puede plantearse cambiar de residencia para evitar tener que afrontar cuantiosas liquidaciones fiscales. Eso es algo que las administraciones también saben, e intentan limitar que la elusión fiscal pueda realizarse fácilmente. Dependiendo de las comunidades autónomas, algunas pueden solicitar que para beneficiarse de la bonificación el heredero sea residente. Otras, que el fallecido haya residido una serie de años mínimos o cumpla otros criterios que dificulten estos cambios de residencia para rebajar nuestra factura fiscal.

El asesor

En casos en los que fallecido y heredero no residan en la misma comunidad, el papel del asesor cobra especial protagonismo. Hay varios motivos para ello. En primer lugar, será el encargado de gestionar buena parte de la documentación ya que el heredero estará a muchos km de distancia. Pero además, y más importante si cabe, conoce la normativa propia de la comunidad y las claves que pueden incrementar o reducir radicalmente la cuota a pagar. Por eso en este tipo de casos es especialmente recomendable buscar un asesor de confianza.

Lo mismo sucedería si hay varios países de por medio (por ejemplo, propiedades en otros países), con varias legislaciones y con muchos estados deseosos de recaudar el impuesto.