Todo inversor sabe o debería saber cómo está evolucionando su cartera. Sin embargo, no todo inversor es capaz de responder en una cifra o en un porcentaje cuál es la rentabilidad de sus acciones, cuánto ha crecido su fondo de inversión o su plan de pensiones. ¿Tú lo sabes?

En las siguientes líneas vamos a explicar cómo medir la rentabilidad de tu cartera de dos formas diferentes y siendo éstas las reglas más habituales. Sin embargo, no son las únicas, ya que existen otras más simples o más complejas, dependiendo de la finalidad para las que queramos su utilización.

Las dos que os daremos a conocer son: ponderada por tiempo y ponderada por dinero, que expresado en términos más técnicos sería: Time-Weighted Return o TWR y Money-Weighted Return o MWR.

Antes de entrar en detalles, para visualizar rápidamente en qué consisten estos dos métodos de cuantificación, puedes pensar que uno no tiene en cuenta el efecto de tus movimientos sobre la cartera (si has aportado o retirado a la cartera) y el otro sí que lo tiene en cuenta. Para resumir, el TWR no tendría en cuenta tal efecto mientras que el MWR sí tendría en cuentas las aportaciones y reembolsos en la cartera a la hora de calcular la rentabilidad.

Para centrar más la idea: imagina que tu cartera vale 10.000 euros en enero y a final de febrero vale 13.100 euros. Si has aportado 3.000 euros en ese tiempo, ¿quiere decir que la rentabilidad es del 31%? Ojalá fuera así, pero evidentemente la mayor parte de ese incremento se debe a los 3.000 euros que has añadido a tu cartera y solo una pequeña parte correspondería al incremento de valor de los activos que la componen.

TWR o Time-Weighted Return

El método TWR o rentabilidad ponderada por tiempo, mide cómo se ha comportado tu cartera sin contar el efecto de que hayas invertido más en ella, o de que hayas reembolsado parte de ella. Es decir, si durante el período que quieres conocer la rentabilidad de tu cartera has comprado más acciones o si, por el contrario, has vendido algunas acciones, la TWR va a descontar el efecto de ese incremento o esa disminución de valor de tu cartera, causados por esa aportación o ese reembolso:

TWR = (Valor Final – Valor Inicial + Reembolsos – Aportaciones) / Valor Inicial

De forma que la TWR es útil para cuantificar la rentabilidad de tu cartera en base a los valores que la componen, independientemente de tus decisiones sobre el volumen de tu cartera.

Si trasladamos esta idea al sector financiero en general, es lógico que la TWR sea el método utilizado para comparar los diferentes productos de inversión. Así sucede con los fondos de inversión: las gestoras necesitan mostrar su rentabilidad y cómo se comportan respecto al mercado, independientemente del flujo de aportaciones que entran y salen constantemente.

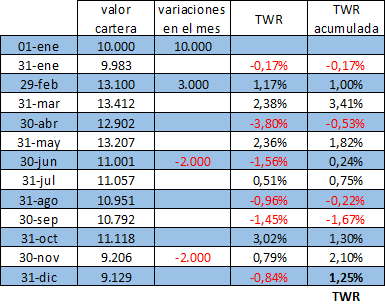

Veamos con un ejemplo muy simplificado cómo se calcularía la TWR de tu cartera a lo largo de un año. Aunque lo realista sería conocer el valor de la cartera cada día, para no extendernos lo calculamos considerando la rentabilidad el último día de cada mes:

El día 31 de enero tu cartera valía 10.000 euros. En febrero compraste más acciones por 3.000 euros. Luego en junio vendiste acciones valoradas en 2.000 euros y también en noviembre, por el mismo valor.

Observando el cuadro anterior vemos que en febrero, independientemente de la aportación de 3.000 euros, la rentabilidad TWR es 1,17%. Además, en los dos meses que ha habido un reembolso de 2.000 euros, en uno la rentabilidad ha disminuido y en otro ha aumentado (junio -1,56% y noviembre +0,79%).

Gracias a la columna TWR acumulada, ya podrías responder perfectamente a la pregunta ¿está teniendo rentabilidad tu cartera? Así por ejemplo, hasta el 31 de enero había perdido un 0,17%, en julio ganaba un 0,75% y a lo largo del año ha logrado una rentabilidad del 1,25%.

Por cierto, para obtener esa rentabilidad acumulada hay que capitalizar cada período. Como ejemplo, a 31 de marzo es (1-0,0017)*(1+0,0117)*(1+0,0238)-1 = 3,41%.

MWR o Money-Weighted Return

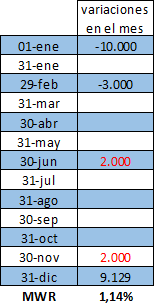

La MWR o rentabilidad ponderada por dinero muestra la rentabilidad que has obtenido por el dinero que tienes invertido en tu cartera en un período de tiempo determinado. En el MWR, a diferencia del TWR, se tienen en cuenta las aportaciones y reembolsos del período y cuándo se han realizado.

Su cálculo es sencillo, pues se utiliza la fórmula de la TIR o Tasa Interna de Retorno. Para calcularla en Excel recurrimos a la función TIR no periódico (TIR.NO.PER), pues los flujos de caja no son periódicos (aportas y reembolsas cuando estimas conveniente, sin periodicidad).

Excel interpreta las inversiones como gasto, por eso las dos aportaciones aparecen en negativo. Y los dos reembolsos como ingreso, por eso son valores positivos. Como se observa, la MWR solamente tiene en cuenta el valor inicial, el valor final de la inversión y el tiempo transcurrido entre entradas y salidas de dinero.

¿TWR o MWR, cuál utilizo para calcular mi rentabilidad?

Pues ambas son útiles. Pero cada una es más adecuada para una finalidad:

Si pretendes comparar tu cartera con otra cartera, o con un índice bursátil; si quieres comparar la evolución de tu plan de pensiones o la de tu fondo de inversión, respecto a la de otros; entonces el Time-Weighted Return (TWR) es el método más apropiado porque solo considera la rentabilidad que ha dado el mercado a tus valores. En otras palabras, cómo de acertada ha sido tu selección de acciones, la elección de tu fondo de inversión o de tu plan de pensiones.

En cambio, si pretendes saber cuánto dinero has ganado con tus inversiones y si tus decisiones de invertir más o desinvertir a lo largo del tiempo han sido realizadas en el momento oportuno (“momentum”), entonces el Money-Weighted Return (MWR) es el método que te interesa utilizar.

La operativa con productos cotizados está dirigida a inversores que deben tener experiencia y conocimientos financieros suficientes para invertir en ellos. La inversión en estos productos requiere una vigilancia constante de la posición ya que comportan un alto riesgo y se puede perder el 100% del capital invertido.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.