Telefónica (BME; TEF; ES0178430E18) es una empresa multinacional española de telecomunicaciones con sede central en Madrid, principal operadora española y situada como la compañía de telecomunicaciones más importante de Europa y la quinta a nivel mundial. Sus principales mercados son España, Alemania y Brasil. Ofrece servicios de telefonía fija y móvil, banda ancha y televisión por suscripción, además de proporcionar soluciones de ciberseguridad, IoT, big data y nube.

Resultados 1T 2025

Telefónica presentó sus resultados trimestrales en la mañana del 14 de mayo de 2025. La empresa ha reportado pérdidas por importe de 1.304 millones EUR en el primer trimestre del año, un mal dato si lo comparamos con las ganancias de 533 millones del mismo trimestre de 2024. Las pérdidas han sido provocadas por la venta de Telefónica Argentina y Telefónica Perú, que han generado un impacto contable de negativo de 1.731 millones EUR.

El resultado neto de las operaciones continuadas (es decir, el obtenido por los negocios que sí continúan dentro del grupo) fue de 427 millones EUR, lo que supone una caída del 26% en términos interanuales.

Los ingresos han caído el 2,9% interanual, hasta 9.221 millones EUR, con un impacto negativo de los tipos de cambio de 4,1 puntos porcentuales. Sin contar este impacto, el crecimiento orgánico de los ingresos es del 1,3%, gracias a un pequeño aumento en los ingresos por servicios (+1,5%). Las ventas de terminales se mantuvieron estables, con una ligera bajada del 0,4%.

Si observamos las principales líneas de ingresos, vemos que los ingresos del negocio dirigido a particulares (B2C) crecieron un 1,8% y alcanzaron los 5.580 millones EUR, lo que representa el 61% del total. Por su parte, los ingresos del negocio para empresas (B2B) subieron un 5,4%, hasta los 2.043 millones de euros, el 22% del total. Este crecimiento se debe al buen cierre de 2024 y al aumento de ingresos tanto en grandes empresas (+5%) como en pymes (+6,5%). En general, los principales mercados se comportaron bien y los servicios tecnológicos (TI) siguen creciendo a buen ritmo, con aumentos de dos cifras respecto al año anterior.

Los ingresos del área de Socios, Mayoristas y Otros bajaron un 5,1% en el primer trimestre de 2025, hasta los 1.598 millones de euros, lo que representa el 17% del total. Esta caída era esperada y se debe principalmente a un cambio en el modelo de negocio en Alemania. A pesar de ello, en los últimos meses Telefónica ha conseguido firmar varios contratos mayoristas a largo plazo en España, Alemania y Reino Unido, lo que ayuda a dar estabilidad a estos ingresos en el futuro.

Por geografías, España aportó unos ingresos de 3.170 millones EUR (+1,7%), Brasil 2.337 millones (-7,2%, pero +6,2% orgánico), Alemania 2.056 millones (-2%) y Telefónica Hispam 1.245 millones (-8,6%% y -3,4% orgánico), mientras la línea “Otras sociedadss y Eliminaciones” aportó 413 millones (+3,4% y +1,9% orgánico).

La deuda financiera neta ha disminuido en 112 millones EUR durante el trimestre, hasta cerrar marzo en 27.049 millones.

La empresa abonará el segundo pago del dividendo de 2024 en junio, por importe de 0,15 € brutos por acción. También confirma un dividendo de 0,30 € brutos por acción para 2025, con un pago en diciembre de 2025 y otro en junio de 2026, lo que representaría una rentabilidad bruta por dividendo cercana al 7%, a los precios actuales.

Emilio Gayo, consejero delegado de Telefónica, dijo que los resultados mejorarán a lo largo del año y estarán en línea con las previsiones de la compañía para 2025.

Análisis fundamental

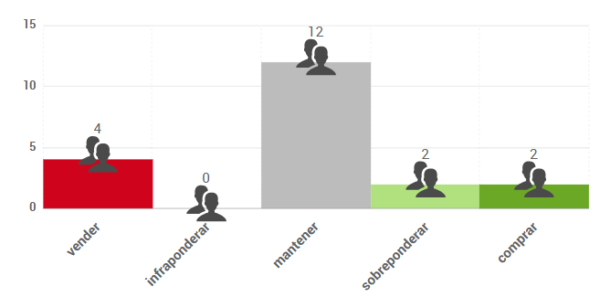

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 4,18 €, lo que supondría que el potencial de revalorización está agotado, según los datos del consenso. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Se encuentra en tendencia neutral de largo plazo, en la banda 3,21 – 5,01. A corto plazo, ha caído en los últimos días desde la zona de 4,56, donde tiene una resistencia. Como soportes de trading tendríamos los 4,29 (retroceso del 61,8% sobre la caída de entre julio y octubre) la media de 200 sesiones, 4,09 (retroceso del 50%) y 3,88 (retroceso del 38,2%).

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.