Snowflake Inc. (NYSE; SNOW; US8334451098) es una empresa tecnológica estadounidense especializada en ofrecer una plataforma de datos en la nube que permite a las organizaciones almacenar, gestionar y analizar grandes volúmenes de información de forma eficiente y segura. Fundada en 2012 y con sede en Bozeman, Montana, Snowflake proporciona una solución integral que combina almacenamiento de datos, data lakes, ingeniería de datos, ciencia de datos y compartición de datos en una única plataforma. Su arquitectura nativa de la nube opera sobre infraestructuras como Amazon Web Services, Microsoft Azure y Google Cloud Platform, lo que permite a los usuarios acceder simultáneamente a conjuntos de datos comunes con una latencia mínima. Además, Snowflake ha integrado capacidades de inteligencia artificial en su plataforma, facilitando a las empresas la creación de aplicaciones basadas en datos y la obtención de conclusionesvaliosas para la toma de decisiones empresariales.

Resultados 1T fiscal 2026

Las acciones de Snowflake subieron ayer con fuerza (+13,43%), tras presentar los resultados de su primer trimestre fiscal del ejercicio 2026 (cabe recordar que los trimestres fiscales pueden no coincidir con los naturales) el pasado miércoles 21/05 tras el cierre de las bolsas.

La empresa ingresó 1042 millones USD, dato que estuvo ligeramente por encima de lo que esperaba el consenso y que supone un crecimiento del 26% interanual. Los ingresos por productos (uso de su plataforma) ascendieron a 996,8 millones, mientras que 45,3 millones provienen de servicios profesionales.

En términos GAAP (bajo los principios contables generalmente aceptados), Snowflake ha reportado unas pérdidas de 430 millones USD (vs. las pérdidas de 317 millones del mismo periodo del ejercicio anterior), lo que supone un BPA (beneficio por acción) de -1,29$. Este resultado incluye gastos no monetarios significativos, como la compensación en acciones a sus empleados.

En términos Non-GAAP (bajo criterios alternativos de la compañía) el beneficio neto atribuible es de 87 millones USD, lo que supone un incremento del 65% en términos interanuales. El BPA en este caso es de 0,24$, por encima de los 0,21$ que esperaba el consenso de analistas.

Snowflake ha mejorado sus guías y espera unos ingresos por productos de entre 1.035 y 1.040 millones en el próximos trimestre (+25% interanual) y de 4.325 millones (+25%) para el conjunto del ejercicio fiscal 2026.

Estas proyecciones indican que Snowflake mantiene una sólida trayectoria de crecimiento, impulsada por la demanda en análisis de datos y soluciones de inteligencia artificial. La compañía continúa expandiendo su plataforma y fortaleciendo su posición en el mercado de la nube de datos y está llamada a ser un player tecnológico relevante, que ofrece a temáticas como IA, datos y computación en la nube, dentro de la megatendencia de disrupción tecnológica.

Está liderando la creación de un ecosistema de compartición de datos entre organizaciones (Data sharing), que permite la monetización de datos, ya que otras compañías pueden obtener ingresos poniendo datos a disposición de terceros de forma gobernada.

El modelo de negocio de Snowflake consiste en facturar a sus clientes por el uso real de la plataforma (almacenamiento, cómputo y transferencia de datos), lo que permite alinear el gasto de sus clientes con el valor que reciben y ofrece un potencial de crecimiento muy elevado a medida que van aumentando su uso. Este modelo de negocio está permitiendo a la empresa obtener ingresos recurrentes sin necesidad de firmar con sus clientes contratos rígidos, aunque también tiene un mayor riesgo de volatilidad en los ingresos, que son menos previsibles.

Snowflake ha reportado una tasa de retención neta de clientes de 124%, lo que indica una expansión de uso entre sus propios clientes.

Al ser una empresa de alto crecimiento, donde las previsiones que descuenta su cotización son muy ambiciosas, implica un elevado riesgo, puesto que cualquier desviación a la baja puede provocar fuertes caídas en la cotización.

Análisis fundamental

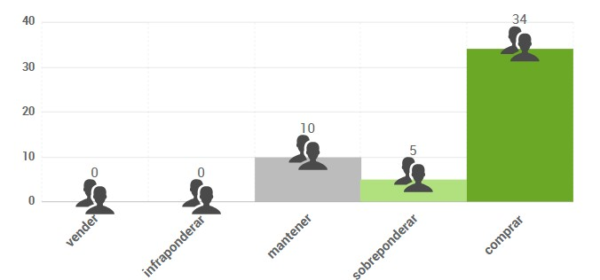

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio antes de presentar sus resultados se situaba en 200$, si bien algunos analistas están revisando sus opiniones al alza. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

El valor se mueve actualmente en el rango lateral 110 – 238, con una fuerte volatilidad. A corto plazo, con la subida de ayer superó la zona de 194, lo que podría llevar al valor a tratar de cerrar el gran hueco bajista que dejó en febrero de 2024, hacia el extremo superior del rango lateral.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.