Las empresas de lujo suponen el subsector más importante del sector de consumo discrecional europeo con un peso del 50% aproximadamente. Combina características cíclicas y de crecimiento. Son bienes de consumo no esenciales pero altamente deseables para el consumidor cuando la situación financiera lo permite. Por tanto, evoluciona más cíclicamente que el consumo básico, ya que cuando una economía se contrae los consumidores centran sus gastos en productos básicos de consumo.

Por otra parte, el consumo de lujo puede considerarse una temática de crecimiento a largo plazo, beneficiándose de la expansión de clases medias altas en Asia y del prestigio cultural asociado a las marcas europeas. En la última década su configuración como un sector growth se ha visto reforzada por el fuerte aumento del consumo en China, lo que se tradujo en una importante elevación de los múltiplos de valoración a que cotizaban las compañías.

Históricamente los ingresos del sector crecen a una tasa de en torno al 7% anual en promedio. El crecimiento desde 2016 ha sido del 10% anual, impulsado especialmente por la subida de precios. El año 2024 fue muy complicado para el sector ante el fin de las dinámicas que favorecieron el boom tras la pandemia: fuerte demanda y contexto inflacionista que se tradujo en subidas de precios y márgenes. El verano de 2024 fue negativo por la debilidad de los consumidores en China y otras áreas. Además, los Juegos Olímpicos dificultaron la movilidad, y con ello las ventas, en París, la falta del repunte de viajeros chinos, el aumento esperado de impuestos en países clave como Francia, EEUU o Italia y un negativo efecto divisa.

Los aranceles estadounidenses han erosionado la incipiente recuperación de la confianza de los consumidores chinos tras el estímulo financiero local, y la han debilitado en EEUU, limitando en ambos casos las compras, que siguen siendo más suaves en las gamas de precios de entrada y media del lujo. Una fijación de precios del 3-4% a escala mundial podría provocar una erosión del volumen a un ritmo similar. Esto se debe a que el coste comercial, la captación de clientes y la transición del interés a la venta se hacen más complejos y personalizados.

China: clave para el crecimiento futuro

Los fabricantes de artículos de lujo esperaban al comenzar 2025 un crecimiento del mercado de 4%, pero ahora esperan una mínima recuperación en el segundo semestre, posponiendo sus expectativas a 2026. El consenso de analistas prevé un crecimiento de las ventas de lujo del 1-2% en 2025.

Los consumidores chinos siguen siendo el motor del lujo mundial, representando aproximadamente el 28% de las ventas del sector en 2024, a pesar de la debilidad macroeconómica china. En China, la situación del mercado inmobiliario está dejando menos capital disponible para el consumo discrecional de lujo. Esta prolongada debilidad en medio de la incertidumbre macroeconómica preocupa a los inversores, aunque en segmentos como joyería ha empezado la recuperación. Por ello, el mercado del lujo podría crecer más de un 5% en 2026. El gasto chino en Europa sigue estando por debajo de los niveles anteriores a la crisis.

En los próximos años se espera una recuperación desigual con un buen comportamiento del segmento de joyería, ya que, con la situación macroeconómica y geopolítica actual, las joyas al menos son percibidas como refugio de valor. Además, tiene menor saturación de compra histórica y es una forma más discreta de mostrar estatus.

Conclusiones:

· En conjunto, el sector del lujo se encuentra en un doble proceso de ajuste al crecimiento de sus ingresos y a las valoraciones que explica la caída de las cotizaciones en los dos últimos años.

· Creemos que 2025 va a ser en el mejor de los casos un año de estabilización de los ingresos, que podría dejar paso a un nuevo ciclo de crecimiento en los próximos años.

· Para que el potencial de crecimiento esté más en torno al 5% que al 7% histórico. En este escenario, las cotizaciones deberían entrar en un proceso de estabilización en los próximos meses a la espera de indicios más claros de la vuelta al crecimiento.

· Esperamos una recuperación desigual por segmentos por lo que la selección de compañías será clave en el sector.

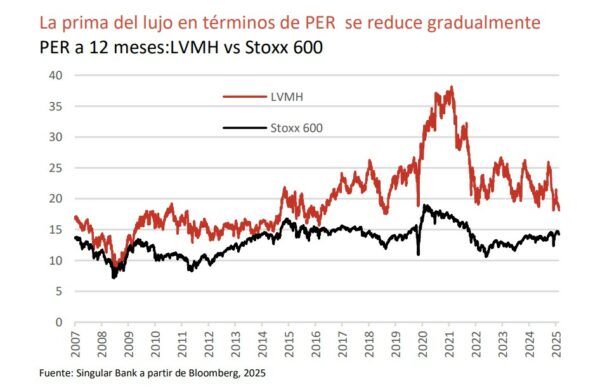

LVMH

En el 1T 25 las ventas cayeron 3% a nivel orgánico y en total un 2%, ante la continua debilidad de la demanda de sus artículos en China y Estados Unidos, empeorada con la guerra comercial. EEUU, con el 24% de las ventas, tuvo un retroceso del 3% y la región asiática que incluye China tuvo una caída de las ventas de 11%.

Parece que la caída de demanda en China se ha estabilizado y que para finales de 2025 el grupo podría volver al crecimiento tras dos malos años. El segmento de moda y cuero aporta el 77% del Ebit con margen del 36%. Específicamente, Louis Vuitton y Dior representan respectivamente el 50% y el 15% del Ebit del grupo. El modelo de negocio es la integración vertical, que consiguen por los impresionantes ROCEs. Tiene control total sobre la producción y distribución, poder de precios y marca, evitando así descuentos y manteniendo su calidad de imagen y de productos.

Kering

El grupo francés tuvo unos ingresos comparables del 1T 25 que disminuyeron más de lo esperado (-14%), de nuevo afectado por la caída del 25% de Gucci y ante el retroceso de 9% de Yves Saint Laurent. Bottega Veneta volvió a destacar de manera positiva con un avance de 4%.

Ha nombrado a Luca de Meo como su próximo consejero delegado, confiando en que, tras realizar un cambio estructural en Renault, realice lo mismo con Kering y sobre todo Gucci (que aporta casi la mitad de las ventas y 2/3 del Ebit). Este es reconocido por su labor en varias empresas de reducción de costes, pero se enfrenta a la menor demanda de lujo genérica en China y a la amenaza de los aranceles, aunque ya ha demostrado su experiencia en momentos de cambios cíclicos y estructurales.

Siendo una empresa growth, sus múltiplos actuales son bajos con un PER de 18x y una rentabilidad por dividendo de 3%. Tras varios años de decrecimiento, el Ebit se espera que empiece a crecer a dos dígitos desde 2026.

Hermès

La división de Cuero supone un 43% de las ventas (aunque crece menos que la media del grupo) y accesorios (bolsos) un 27% siendo el segmento que más crece. Asia ex Japón aporta el 55% del Ebit (con el mayor margen de 48%), Japón un 9% (segunda región más rentable con margen de 40%).

En el 1T 25 logró un crecimiento de las ventas del 7% a divisa constante. Se benefició de la subida de precios de enero del 6%, pero estuvo limitada por la falta de disponibilidad de productos de marroquinería en las tiendas, tras un fuerte 2T 24 (+18% interanual). Por categorías, la marroquinería creció un 10% y la ropa de calle un 7%. No espera cambios en las tendencias a partir de marzo y ha destacado un sólido comportamiento en EEUU, donde no tiene mucha exposición, por lo que puede seguir creciendo sin un efecto base tan complicado como Burberry o Saint Laurent que tienen el doble de tiendas.

Tiene un modelo de negocio sólido, visible y defensivo, debido al atractivo de su marroquinería, la diversificación en otras categorías y la maximización del ROCE (80%). Gracias a que la marroquinería sigue creciendo un 7% en volumen (con largas listas de espera), además de los aumentos de precios (8,5% en 2024 y 6% en 2025e), este segmento crece 13% en orgánico, y contribuye con más del 40% de las ventas.

Puig Brands

Aunque no es una compañía de lujo pura, es un jugador global en el segmento premium de la industria de belleza, presente en los segmentos de Fragancias & Moda (73% de los ingresos), Cosmética (make-up 17%) y Cuidado de la piel (skincare 10%). En medio del creciente miedo a las políticas de Donald Trump, ha reiterado sus previsiones de crecimiento de las ventas orgánicas de 6-8% para 2025, aunque la divisa podría suponer que se vaya a la parte baja de la horquilla. En el 2T debería tener un crecimiento parecido al del 1T de 7,5%.

Ya destaca en el sector de la belleza a nivel global, pero tiene muchas más oportunidades de expansión que sus grandes competidores globales, dado su efecto base menos exigente. Está mejorando los márgenes y podría aumentar sus beneficios un 10% anual en los próximos años, sobre todo por el segmento de fragancias. Cotiza con un descuento contra las empresas europeas de cuidado personal y con un descuento del 45% con respecto al líder mundial L’Oréal, que parece injustificado.

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.