Los resultados de las compañías del Stoxx 600 en el 1T de 2025 que han publicado hasta ahora (75% del total) ha superado las previsiones en un 6,6% en promedio, con una evolución positiva en la mayoría de los sectores. En general se espera un crecimiento modesto en la primera parte del año, para acelerarse gradualmente en la segunda parte y especialmente a partir de 2026.

Para el conjunto del Stoxx 600 la previsión actual es de un crecimiento de un 1,9% en el 1T respecto al BPA del 1T de 2024. A 31 de marzo la previsión era de un -2%. Excluyendo el sector Energía, el BPA del 1T crecería un 7% interanual.

Se registran sólidos crecimientos de en torno al 10% anual en la mayoría de los sectores, tanto cíclicos como defensivos. Por el lado negativo, además de Energía, destaca el sector de Consumo discrecional por el ajuste de beneficios en sectores expuestos a China, como Automoción y Lujo entre otros.

Para el conjunto de 2025 se espera un crecimiento de en torno al 4%, con crecimientos modestos en la mayoría de los sectores. Destacan el sector de Tecnología con un crecimiento del 8,0% y Salud de un 7,1%, dos sectores que se benefician de temáticas de crecimiento a largo plazo relacionadas con tendencias demográficas y cambios tecnológicos. Por su parte, los sectores de Consumo e Industria registrarían un crecimiento cero en 2025.

La fuerte revalorización de la bolsa europea en los últimos meses estaría descontando la aceleración de los beneficios a partir de 2026, después de un 2025 de transición afectado por los aranceles y la apreciación de la divisa europea entre otros factores.

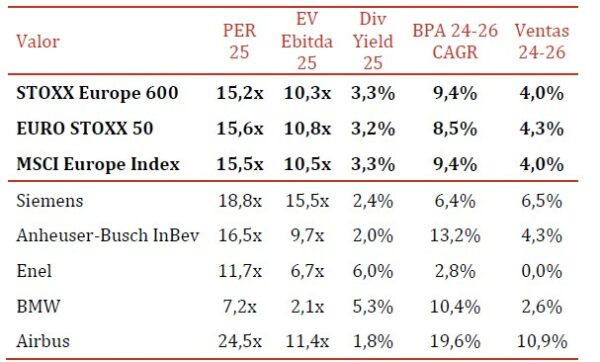

A continuación te facilitamos el análisis de nuestros expertos sobre los resultados de varias compañías europeas: Siemens, AB-Inbev, Enel, BMW y Airbus.

Siemens

El 15 de mayo el grupo confirmó sus perspectivas para el año, al publicar un aumento de los ingresos trimestrales de 6% y de los beneficios de 11%.

Los resultados se vieron impulsados por los pedidos chinos para controlar la producción en fábricas, ya que las empresas redujeron los niveles de existencias elevados durante mucho tiempo. El repunte ayudó a compensar la caída en Alemania, donde los fabricantes han estado luchando para competir en medio de mayores costes de producción.

Sin embargo, las ventas de productos eléctricos para centros de datos cayeron, lo que había impulsado los resultados en los últimos trimestres. Los pedidos de productos como conmutadores para la distribución de energía y controladores de microrredes disminuyeron un 16%, sobre todo por EEUU. Los beneficios y márgenes de Digital Industries estuvieron por debajo de las estimaciones.

Anheuser-Busch Inbev

La mayor cervecera del mundo compensó la caída de los volúmenes con mayores beneficios, recortando costes y consiguiendo que los consumidores beban más sus cervezas premium.

Los ingresos orgánicos crecieron un 1,5% pero los volúmenes cayeron 2,2% (Norteamérica -6,4%, América Central -1,7%, Sudamérica +1,3%, EMEA -1,2% y APAC -6,2%). Los malos resultados de América del Norte (por mal tiempo y el retraso de la Semana Santa en EEUU) se vieron compensados por los buenos resultados de América del Sur, gracias a la mejora del volumen y los precios.

Ha estado invirtiendo en marcas más grandes como Michelob Ultra y Busch Light, que han ganado cuota de mercado. El margen bruto fue de 55,6% frente al 54,3% estimado y el margen Ebitda 35,6% vs 34,3%. Por último, el Ebitda orgánico batió previsiones con un avance de 7,9% frente al 3,7% estimado y reitera su guía para 2025 de que crezca 6%.

En China, donde la industria cervecera se ha visto afectada por la caída del consumo, los volúmenes fueron inferiores a los del sector. Los consumidores prefieren beber en casa a hacerlo en bares y restaurantes, lo que ha llevado a AB InBev a invertir en la venta en supermercados.

Enel

Tuvo en el 1T 25 un crecimiento en España de 12% interanual y de 54% en Norteamérica, que compensó la caída de 7% en Italia. El Ebitda creció 1%, ante los mejores resultados integrados de España y el crecimiento de Redes en Italia, a pesar de haber estado limitado por la normalización del margen en Italia.

Ha llevado a cabo un gran plan de desinversiones y ahora el apalancamiento de 2,5x deuda neta/Ebitda ya no es un problema, por lo que puede centrarse de nuevo en el crecimiento. En noviembre de 2024 actualizó su estrategia con un aumentó un 20% el Capex hasta 43.000 millones de euros, centrándose en Redes (26.000, de los cuales 16.000 en Italia y el resto en países de máximo rating) alcanzando 52.000 millones de RAB (base de activos regulatorios) en 2027, y en Renovables 12.000, hacia la eólica y el almacenamiento para añadir 4 GW al año.

Respecto a Endesa (donde controla el 70% del capital), tras la reapertura de centrales nucleares en Alemania, y el apagón en España del 28 de abril, podría beneficiarse de un retraso en los planes del Gobierno del cierre de nucleares. La energía nuclear abastece el 20% de la demanda en España y las centrales todavía tienen una vida útil de 15 años. Además, un cierre de estas antes de que avance la instalación renovable, aumentaría el precio de la electricidad.

BMW

El 7 de mayo publicó sus resultados del 1T 25 con una caída de los beneficios menor a la esperada, ya que las ventas de vehículos eléctricos en Europa paliaron parte de la caída de la demanda en China, donde las marcas nacionales están en auge. El Ebit cayó un 23% interanual, con margen de 6,9% en coches y 9,4% en motos. Las ventas de VE crecieron 32% interanual y 64% en Europa.

Ha mantenido sus previsiones financieras para el año a la espera de conocer el impacto arancelario. Los aranceles estadounidenses a las importaciones de México, Canadá y China podrían costarle 1.000 millones de euros este año, por lo que deberá aumentar parte de fabricación en EEUU.

Para 2025 se espera un margen Ebit del 6,5% en automóviles, y para los próximos años podría aportar una rentabilidad del 15% (dividendos y recompra de acciones). Las inversiones deberían disminuir en 2.000 millones EUR anuales, ya que la mayor parte de las necesarias para el VE (su Neue Klasse) ya están hechas.

Airbus

En la publicación del 1T 25 reiteró todos los aspectos de sus previsiones, incluidas las entregas y el EBIT. Airbus registró unos ingresos de 13.540 millones EUR, un 6% más que el año anterior. Por su parte, el EBIT ajustado aumentó un 8% y el beneficio neto un 33%.

Todas las divisiones crecieron a pesar de las tensiones en la cadena de suministro, que se espera que disminuyan en la segunda mitad del año. Aún persisten las incertidumbres sobre los aranceles, pero debería poder contener el impacto directo.

Con los inversores viendo agotado el potencial de defensa tras el gran repunte de estas acciones, se puede dar a corto plazo una preferencia por el segmento de aviones civiles.

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.