VISCOFAN (BME; VIS; ES0184262212) es una compañía del sector alimenticio con presencia Europa, América y Asia, en más de 100 países. Su producto consiste en envolturas para embutidos y otros productos cárnicos. Está a la vanguardia en cuanto innovación y tecnología.

Resultados Viscofan 1T 2024

Viscofan presentó ayer, tras el cierre del mercado, sus resultados del primer trimestre de 2024. Su beneficio neto trimestral ha sido de 31,6 millones EUR, lo que supone un incremento de +22,4% interanual. Eso sucede pese a que sus ingresos, de 289,7 millones EUR, han sido un 6% inferiores que en el mismo trimestre del ejercicio anterior.

Además de su negocio tradicional, Viscofan también obtiene ingresos por la venta de energía de cogeneración, que han caído un 35%, lo que explica en gran parte la disminución de los ingresos totales. Además, han influido otros factores como el descenso de los volúmenes y la evolución de las divisas. Los ingresos del negocio tradicional, que suponen el 83% de los ingresos totales, han descendido un 2,5%.

José Antonio Canales, CEO de Viscofan, ha indicado que la evolución del negocio tradicional se encuentra en línea con las expectativas de la empresa y esperan una normalización de volúmenes a lo largo del año.

Por áreas geográficas, la empresa solo muestra un crecimiento de ingresos en Asia Pacífico (+6%). EMEA (Europa, Medio Este y África) baja -6,3%, Norteamérica -3,8% y Sudamérica -18,9%, por o que el comportamiento entre regiones ha sido muy heterogéneo en el primer trimestre del año.

Las eficiencias productivas que la empresa ya ha implantado, así como los menores costes de materias primas y energía, están ayudando a aumentar la rentabilidad operativa. Por otro lado, la evolución de las divisas ha sido desfavorable.

Destaca el menor coste del gas natural en España y la moderación del precio de las principales materias primas (sobre todo las pieles de colágeno). Los gatos de personal se han reducido el 1,4%, pese al aumento de la inflación salarial, ya que la plantilla ha descendido en un 4,6%.

La deuda neta a cierre de marzo de 2024 crece hasta los 176,6 millones EUR, desde los 138 millones con los que cerró 2023. Se debe principalmente a la recompra de acciones por 36,8 millones EUR, dentro del programa de retribución al accionista por esta vía.

En cuanto a la retribución al accionista vía dividendo, la empresa ya abonó un pago de 1,40 € con cargo a los resultados de 2023 en diciembre. A este importe, se sumaría un dividendo complementario de 1,59 € en junio, que la empresa anunció a finales de febrero que propondría a la junta de accionistas, lo que supondría una rentabilidad por dividendo atractiva.

Análisis fundamental

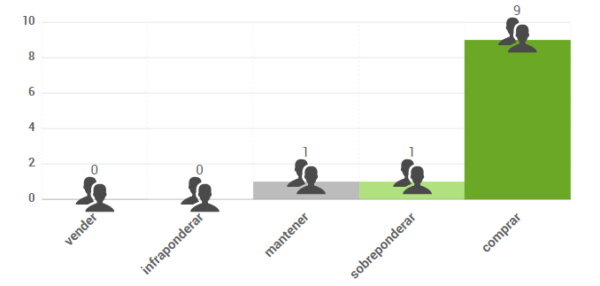

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 70,65 € (fecha 14/04/2024), lo que implicaría un potencial de revalorización del 20%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

En el gráfico ajustado por dividendos observamos que el valor consolidó, tras su fuerte caída, entre 51,50-53,30. Después tuvo una fuerte subida a finales de febrero y principios de marzo. Desde entonces ha tenido un proceso de consolidación a corto plazo en el estrecho rango entre 57,20-59,50. La subida tras la presentación de resultados podría ser un catalizador para intentar superar el techo del rango lateral de corto plazo. De conseguirlo, podríamos fijar un primer objetivo en la zona de 63,30 y potencialmente en los 66,50.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.