NVIDIA (NASDAQ; NVDA; US67066G1040) es una empresa de software y fabless (no dispone de fundición) que se dedica al diseño y comercialización de unidades de procesamiento gráfico, aplicaciones para datos y computación de alto rendimiento y chips de computación móvil e industria automotriz. Es líder en hardware y software de inteligencia artificial.

Es la compañía número 1 en tecnología para sus GPU y sus diseños son los más demandados ante el auge de la Inteligencia Artificial, debido principalmente a que los centros de datos específicos de IA necesitan una computación gráfica muy alta y Nvidia ha sido el pionero en ofrecer una GPU que cumple con las demandas de la industria, concretamente el modelo H100.

Resultados Nvidia

Nvidia presentó anoche los resultados del cuarto trimestre fiscal. Los ingresos del 4T crecieron un 265% respecto al año pasado, logrando unos ingresos récord de 22.100 millones de dólares. Los márgenes continúan muy altos, los brutos se han situado en el 76% y los operativos en el 61,5%, lo que lleva a uno beneficio operativo de 13.615 millones de dólares y un beneficio neto de 12.285 millones.

En el 4T los segmentos más destacados han sido otra vez los centros de datos . Los ingresos por computación del centro de datos crecen +27% intertrimestral y +409% interanual, alcanzando un récord de 18.400 millones.

La fuerte demanda de computación acelerada de NVIDIA está impulsada por la inversión en el desarrollo de infraestructuras para LLM (modelos de lenguaje de gran tamaño), motores de recomendación y aplicaciones de IA genéricas. El negocio de redes supera ya los 10.000 millones de dólares de ingresos anuales. Las unidades de GPU NVIDIA H100 Tensor Core ya están disponibles en prácticamente todas las nubes y tienen una gran demanda.

Una de las preocupaciones de cara a los resultados es la sostenibilidad de la demanda. El mensaje de la empresa es que la demanda sigue superando a la oferta y seguirá haciéndolo en los próximos trimestres. La dirección espera que sus productos de próxima generación (H200 y posiblemente B100) también se vean limitados por la oferta, ya que la demanda supera a la oferta de estos productos. En cuanto a la demanda para el presente año (ejercicio fiscal de 2025 de Nvidia), la dirección se limitó a señalar que las condiciones siguen siendo excelentes para un crecimiento continuado hasta 2025, lo que se convertirá en un punto más importante a lo largo del año.

Por otro lado, el segmento de GPUs para videojuegos ingresó 2.900 millones en el trimestre y se mantiene en niveles similares al trimestre pasado, pero crece +56% en términos interanuales . Nvidia lanzó las nuevas GPU GeForce RTX 40 Super Series.

NVIDIA RTX, introducida hace menos de seis años, es ahora una plataforma de PC masiva para IA generativa, disfrutada por 100 millones de jugadores y creadores. El próximo año traerá importantes ciclos de nuevos productos con innovaciones excepcionales que ayudarán a impulsar nuestra industria hacia adelante.

Con esto los resultados del año completo ascienden a 60.900 millones USD en ventas, un crecimiento del 126% respecto al año previo.

Nvidia continúa siendo la compañía elegida por los gigantes de la nube para sus centros de datos, así como por los grandes suministradores de centros de datos para poblarlos. Sus ingresos por centros de datos han pasado de ser en 2021 de 6.696 millones a estimarse en 98.550 para finales del año fiscal 2025 (junio 2025) principalmente debido al auge de las aplicaciones de Inteligencia Artificial y la mayor adopción por el gran público.

La demanda de centros de datos fue fuerte en todas las zonas geográficas, salvo en China, donde cayó al 5% de las ventas de centros de datos, frente al 20-25% anterior a las restricciones a la exportación de EE.UU. Nvidia está probando ahora sus chips H20 a clientes chinos, lo que podría convertirse en un viento de cola si ese interés se traduce en pedidos en el segundo semestre.

El otro posible catalizador de las mejoras es el lanzamiento de su modelo B100 a finales de 2024, pero no se mencionó en la conferencia. Quizá en el evento del 18 de marzo tengamos más información sobre los nuevos lanzamientos.

Riesgos

La mayor preocupación es la valoración extremadamente alta. Tras el excelente comportamiento, la compañía acaba de adelantar a Amazon como empresa más valorada por el mercado y se sitúa detrás de Microsoft y Apple.

Cada vez más clientes están trabajando en sus propios diseños para reducir la dependencia sobre las GPU de Nvidia pero de momento están lejos a nivel de calidad y eficiencia, por lo que es complicado que pierda el liderato en el corto plazo. No se espera que Google, Meta, Amazon y Microsoft comiencen a ser serios contendientes hasta 2025-2026. Alguno de sus rivales históricos en el sector de los videojuegos, como AMD, también están trabajando en GPUs para centros de datos y es su máximo rival en la actualidad.

Si los rivales consiguen adelantarse y empezar a arañar cuota de mercado a Nvidia podemos ver una corrección severa, debido a las altas estimaciones que los analistas tienen para su crecimiento.

La demanda puede verse reducida en caso de una recesión profunda que aplace las inversiones en IA unos años, pero de momento parece que las grandes empresas están apostando fuerte por esta corriente.

Análisis fundamental

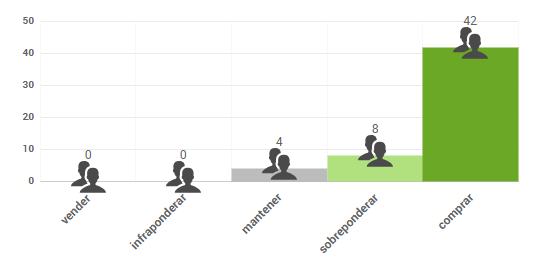

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 738,17 $, lo que supondría un potencial de revalorización del 9,40% sobre el precio de cierre de ayer, si bien ya empezamos a ver revisiones de algunos analistas al alza. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

En torno a la zona de 760$ se encuentra el techo de su canal alcista de largo plazo, por lo que puede ser una zona propicia para que se frene la subida y desarrolle algún tipo de corrección / consolidación de corto plazo. Actualmente señala un precio de apertura en esa zona aproximadamente. El soporte inicial estaría en 665$, por lo que si se girara a la baja en los máximos que previsiblemente marcará hoy en la apertura, podría prolongar la fase de corrección que había desarrollado en los últimos días en la banda 665$-760$ aprox.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.