ENDESA (BME; ELE; ES0130670112) es una empresa energética española, actualmente propiedad en un 70% de la eléctrica italiana Enel. Genera, distribuye y vende electricidad principalmente en España y Portugal. Opera varias fuentes de energía, como la hidroeléctrica, nuclear, térmica, eólica y solar.

Resultados Endesa 1T2024

Endesa ha presentado hoy los resultados del primer trimestre de 2024. El resultado neto del periodo ha sido de 292 millones EUR, que supone una disminución del -50,8% sobre el dato del mismo trimestre de 2023.

Los ingresos caen un -26,1% y se sitúan en 5.547 millones EUR. El EBITDA cae un -26,2%, hasta los 1.079 millones EUR. La caída se debe principalmente a la caída de los precios de la electricidad, provocada por la extraordinaria generación renovable y la debilidad de la demanda. El precio medio del pool eléctrico en Iberia cayó un -53% respecto al 1T 2023, mientras el precio promedio del gas lo hizo el -48% y vuelve a niveles normales tras la excepcionalidad del año anterior.

En cuanto a los costes de explotación, se han reducido un -26,3%, hasta los 4.974 millones. El coste del Gravamen Temporal Energético ha sido de 202 millones.

Según indica Endesa en su informe, los resultados están en línea con los objetivos de 2024, confirmándose la normalización del negocio térmico y de gas.

La deuda financiera neta reportada a 31 de marzo de 2024 es de 11.328 millones EUR, lo que supone un incremento del +8,9% sobre el dato a cierre de 2023. La mayor parte de la deuda se encuentra a tipo fijo.

Endesa es un valor defensivo con atractiva rentabilidad por dividendo (aproximadamente 5,6%), pero crecimiento modesto a largo plazo.

Una caída sostenida de los precios de la electricidad, la pérdida de cuota de mercado en el mercado minorista de energía o el aumento de los costes de las energías renovables, son algunos de los riesgos que observamos en Endesa a largo plazo.

Análisis fundamental

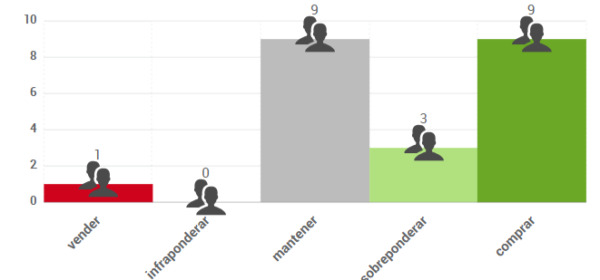

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 20,97 €, lo que supondría un potencial de revalorización del 18,78%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

La tendencia de largo plazo es neutral, en el amplio rango 14 – 21,40. A corto plazo, ha entrado en un rango más estrecho, entre 16,10 y 17,69. La superación del techo de este rango sería una señal positiva para el valor, que podría llevar la cotización a la parte alta del rango de largo plazo. Por el contrario, la pérdida de los 16,10 podría marcar un objetivo bajista hacia la zona de 14,07.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.