Resultados CaixaBank 2T 2025:

CaixaBank presentó unos sólidos resultados en el segundo trimestre de 2025, destacando especialmente el fortalecimiento del balance a través del crecimiento de depósitos, que aumentaron un 4,4% en el trimestre y un 7,5% interanual. El crédito también se aceleró, con un crecimiento del 2,8% trimestral y del 4,9% anual. Este dinamismo afectó positivamente a la generación de capital del trimestre, situando el CET1 fully loaded en el 12,5%, por encima de lo esperado, ya que finalmente no se lanzó el séptimo programa de recompra de acciones.

Los ingresos por margen de intereses (NII) fueron ligeramente mejores que el consenso, alcanzando los 2.636 millones de euros (-0,4% trimestral y -5,6% interanual), mientras que las comisiones también superaron en un 1% las estimaciones, con 986 millones. Los ingresos totales se situaron en 4.030 millones, un 2% por encima del consenso (+0,4% trimestral y -4,2% interanual), reflejando que el impacto negativo de las rebajas de los tipos de interés ha podido tocar fondo. Los costes, por su parte, se mantuvieron en línea con lo previsto en torno a los 1.599 millones, permitiendo que el beneficio operativo antes de provisiones alcanzara los 2.431 millones (0% trimestral y -9% interanual), superando en un 3% las estimaciones.

El coste del riesgo se redujo a 19 puntos básicos, gracias a una disminución de la ratio de morosidad en 20 puntos básicos hasta el 2,3%. Las provisiones fueron menores de lo previsto (178 millones frente a los 245 millones estimados) y la tasa fiscal también sorprendió a la baja (32,7%), debido a una mayor activación de activos fiscales diferidos. En consecuencia, el beneficio atribuible alcanzó los 1.482 millones de euros, un 9% por encima del consenso, con un crecimiento del 1% respecto al trimestre anterior y una caída del 11% interanual.

CaixaBank está cotizando a un Precio/Valor Tangible de 1,4x y un PER 2026e de 9x, para un RoTE estimado medio del 16% en 2025/26, una valoración cercana a su fair value.

Conclusiones

CaixaBank ha publicado unos sólidos resultados, destacando el crecimiento de depósitos y crédito que se traducirá en crecimiento de los beneficios en los próximos trimestres. Aunque las perspectivas son positivas, su elevada valoración nos hace mantener una recomendación Neutral, aunque aprovecharíamos posibles correcciones para añadir posiciones. Nuestro precio objetivo a 12 meses es de 8,34 €/acción.

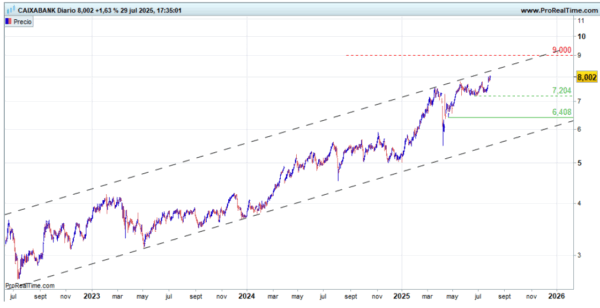

Análisis técnico: se encuentra en una tendencia alcista de largo plazo que se desarrolla por un canal con una proyección hacia la zona de 9,00€ a fin de año. A corto plazo el recorrido alcista adicional está limitado por la cercanía del techo del canal, lo que puede dar lugar a algún tipo de corrección/consolidación. La última corrección ha dejado una zona de soporte en torno a 7,20€. Aprovecharíamos cualquier retroceso hacia esa zona para añadir posiciones en el valor.