El Banco Bilbao Vizcaya Argentaria (BME; BBVA; ES0113211835) es un banco español. Capta depósitos y ofrece servicios de banca minorista, mayorista y de inversión: préstamos al consumo e hipotecarios, banca privada, gestión de activos, seguros, fondos de inversión y servicios de intermediación de valores. Es una de las mayores entidades financieras del mundo y sus principales mercados son España, México, Turquía y América del Sur.

Resultados BBVA 4T 2023

BBVA ha obtenido un beneficio atribuido en el 4T de 2023 de 2.058 millones €, un 32% más que hace un año y un 1% menos que el trimestre anterior, batiendo ligeramente las previsiones. En el conjunto del año el beneficio ha sido de 8.019 M€, un 26% más que en 2022. La cuenta de resultados está distorsionada por la fuerte depreciación del peso y la hiperinflación en Argentina, que se traduce en caídas en todas las magnitudes de la cuenta de resultados, aunque con un efecto menor a nivel de beneficio neto.

El margen de intereses cae un 18% respecto al 3T, fundamentalmente por el efecto de Argentina y Turquía. En España muestra cierta resiliencia y crece un 3,8% y en México un 1,1%. Las comisiones crecen el 1% en total (afectadas por Argentina) con un buen comportamiento en España (+10%) y más débil en México (0%). Los ingresos recurrentes (margen de intereses + comisiones) crecen un 5,4% en España y un 0,9% en México respecto al 3T. Los ingresos totales caen un 7%, algo mejor de lo esperado, distorsionados por Argentina.

Los gastos de explotación han caído un 7%, en línea con los ingresos, con lo que el margen neto antes de previsiones retrocede un 6% respecto al 3T. En España los gastos de explotación aumentan un 7%, algo más que los ingresos recurrentes (+5%), lo que implica un ligero deterioro del margen antes de provisiones. También en México los gastos han crecido algo más que los ingresos recurrentes, aunque a nivel de Grupo esto se compensa por Latam y Turquía.

La morosidad se mantiene contenida con un coste del crédito de 115 pb frente a 109 en el 3T 93 pb y la tasa de mora estable en el 3,4%. Con ello, el beneficio antes de impuestos neto ha caído un 13% y el atribuido un 1% gracias a la reducción del impuesto sobre beneficios.

Tras estos resultados el ratio de capital CET1 se sitúa en el 12,67%, en línea con lo esperado y por encima del objetivo del banco. El Valor Tangible por acción aumenta un 13% en 2023 hasta 8,46€, y junto a los dividendos de 1,38 €/acción implica un incremento del valor patrimonial para el accionista de un 20% en el año. BBVA cotiza actualmente a un Precio/Valor Tangible de 0,91x para un ROTE medio en 2023-24 del 17,0%, y a un PER 2024e de 6,3x, con una rentabilidad por dividendo sostenible de un 7,6% anual.

El banco ha presentado sus previsiones para 2024, donde espera un beneficio atribuido superior al de 2023 (asumimos un crecimiento inferior al 5%), ROTE entre 17%-20% y un ratio de eficiencia (gastos/ingresos) por debajo del 42%. En España espera que el crédito se mantenga plano (mejor que el mercado), con el margen de intereses y las comisiones netas creciendo. Espera que los gastos crezcan +5%, ligeramente por debajo de los ingresos y que el coste del crédito se mantenga estable.

Los resultados de BBVA muestran una notable resiliencia del margen de intereses en el contexto de la transición hacia un escenario de tipos de interés más bajos, que se traducirá en un crecimiento modesto de los beneficios en 2024 entre el 0% y el 5%, y un crecimiento en años sucesivos más ligado al incremento de la actividad del Grupo. En este sentido, la exposición a mercados emergentes, en particular a México, le otorga un perfil de crecimiento superior al de la banca doméstica, aunque con un coste de crédito y riesgo más elevado. En general, creemos que la exposición a emergentes será un factor positivo en el contexto de las rebajas de tipos de la Fed previstas para 2024-25.

En el contexto de crecimiento modesto, pero positivo, del beneficio previsto en 2024-25, el principal argumento de inversión en BBVA es su atractiva valoración, que estaría descontando un deterioro significativo del beneficio. En este sentido, la generación de valor para el accionista (incremento del patrimonio neto tangible + dividendos), que en 2023 ha sido del 20%, podría mantenerse en torno a un 12% anual en los próximos años.

Análisis fundamental

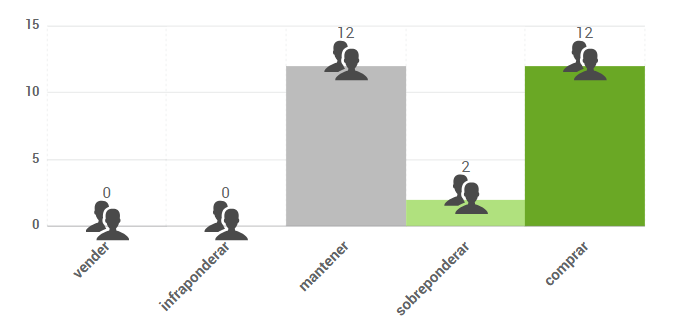

El consenso de analistas de FactSet otorga al valor un precio objetivo de 9,80 €, lo que supondría un potencial de revalorización del 15%. Las opiniones de los analistas se distribuyen de la siguiente forma:

Análisis técnico

Desde los mínimos de la pandemia en octubre de 2020, está desarrollando una tendencia alcista con un próximos objetivo potencial de 10,00€. A corto plazo se mantiene desde finales de noviembre en una fase de consolidación lateral en la banda entres 8,00€ y 8,70€, que sería una pausa dentro de su tendencia alcista. La superación de la zona de 8,70€ confirmaría el desarrollo de un nuevo tramo al alza.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.