AMADEUS IT Group (BME; AMS; ES0109067019) es una empresa de tecnología que ofrece soluciones para conectar el ecosistema mundial de los viajes, para gestión de reservas, gestión de viajeros, análisis de datos, etc. Da servicio a aerolíneas, hoteles, agencias de viajes, operadores turísticos, aeropuertos, empresas de servicios aeroportuarios, operadores de ferrocarril, compañías de crucero y ferry, aseguradoras de viajes, compañías de alquiler de vehículos y proveedores de servicios de pago. La empresa fue fundada en 1987 por las aerolíneas Air France, Iberia, Lufthansa y SAS para crear un sistema mundial de información y reservas.

Resultados Amadeus 2023

Amadeus presentó la semana pasada sus resultados de 2023. Obtuvo unos ingresos ordinarios de 5.441,2 millones de euros en el conjunto del año, lo que supone un aumento de +21,3% respecto al ejercicio anterior. Logró un beneficio ajustado de 1.123,9 millones, +59,8% sobre el obtenido en 2022.

En su segmento «Distribución Aérea» las reservas crecieron +13,6% hasta los 450,2 millones de reservas, que se tradujeron en unos ingresos de 2.655,1 millones de euros (+23,6%). Los ingresos medios por reserva han crecido +8,8%.

En «Soluciones Tecnológicas para la Industria Aérea», los pasajeros embarcados crecieron +26,8% hasta los 1.952,3 millones, gracias al crecimiento del tráfico aéreo mundial y a nuevas implementaciones en clientes (Etihad Airways, ITA Airways, Hawaiian Airlines, Bamboo Airways y Allegiant Air en 2023, así como Air India en 2022). Los ingresos de este segmento crecieron +21,6%, hasta los 1.903,5 millones.

Los ingresos de «Hoteles y Otras Soluciones» crecieron +14,2% hasta 882,6 millones.

El beneficio por acción (BPA) ajustado fue de 2,51 € en 2023, +60,7% superior al dato de 2022. El margen de EBITDA sube 2,5 puntos porcentuales, hasta el 37,9% (frente al 35,4% de 2022).

El flujo de caja libre sube +42,7% hasta los 1.148,6 millones. Por su parte, la deuda financiera neta se redujo en 143,9 millones, cerrando 2023 en 2.140,6 millones (1,0x EBITDA).

La empresa destacó el buen comportamiento de la industria del viaje, aunque en el cuarto trimestre se incrementaron las cancelaciones de reservas, debido a la situación geopolítica en Oriente Medio. Aunque la recuperación del tráfico aéreo mundial ha continuado en el último trimestre de 2023, lo ha hecho a un ritmo inferior que en trimestres anteriores. Esto ha provocado dudas sobre si será posible mantener el ritmo de crecimiento en 2024.

Amadeus anunció en enero de 2024 un acuerdo para la adquisición del 100% de Vision-Box, empresa no cotizada, líder en el mercado en soluciones biométricas para aeropuertos, aerolíneas y controles fronterizos. El coste de la adquisición será de 320 millones.

Outpayce, filial de pagos participada al 100% por Amadeus, espera que le sea concedida la licencia para operar con dinero electrónico a lo largo del primer semestre de 2024. Su intención es ofrecer tarjetas virtuales de prepago.

Amadeus recuperó su dividendo en 2022, tras la pandemia, con el pago de 0,74 € brutos por acción. En junio someterá a aprobación de la junta general de accionistas incrementar el dividendo hasta los 1,24 € brutos por acción con cargo al beneficio de 2023, de los que ya adelantó un pago de 0,44 € en enero de 2024.

Análisis fundamental

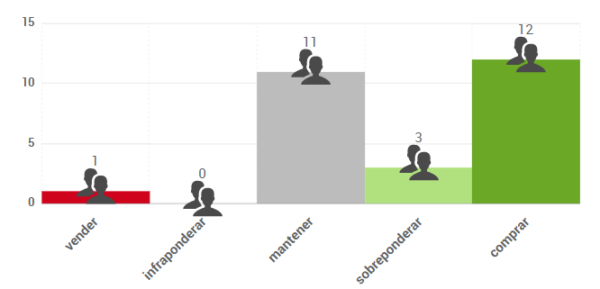

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 71,54 €, lo que supondría un potencial de revalorización del 25%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Tras la fuerte caída de principios de 2020, el valor se recuperó, aunque sin alcanzar los niveles previos a la pandemia, para pasar a moverse en un amplio rango lateral (entre 48,50 y 66,40 aprox., aunque puntualmente ha superado ambos extremos). El objetivo a largo plazo sería volver a los niveles previos a la pandemia (por encima de 78). A corto plazo, de superar la zona de 57,75, se podría fijar un primer objetivo en 62,70 y potencialmente en 66,40.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.