Los resultados de las compañías del S&P 500 en el 1T que han publicado hasta ahora (72% del total) están superando las previsiones de consenso de forma generalizada. A nivel de beneficios un 76% han superado las estimaciones, un porcentaje superior a la media de los últimos 5 y 10 años.

Las proyecciones actuales apuntan a que el crecimiento interanual del BPA del S&P 500 en el 1T 2025 será del 12,8%, frente a la previsión del 7,2% que había el 31 de marzo.

A lo largo del mes de abril los analistas han reducido las estimaciones para el 2T en un 2,4%, ligeramente por encima de la media de los últimos 5 años de un 1,8%. Esto parece indicar que de momento no se ha iniciado un proceso significativo de revisión de estimaciones tras “Liberation Day”.

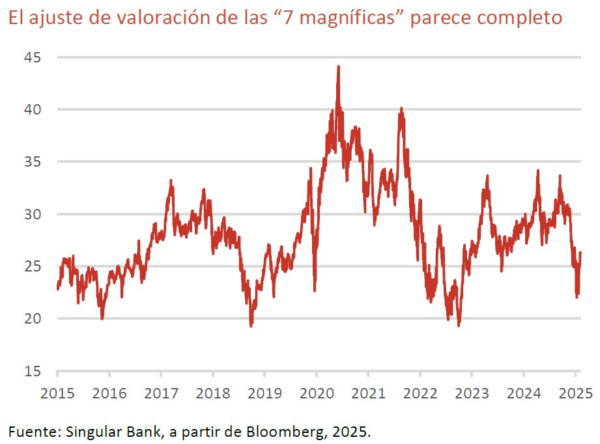

Desde 2015 el PER a 12 meses promedio de las “7 magníficas” ha fluctuado entre 20x y 35x, con la excepción de unos meses en 2020-2021 distorsionados por el desplome de los beneficios en la pandemia. En la reciente corrección ha marcado un mínimo de 22,0x, cerca de los mínimos registrados en las principales correcciones desde 2015.

En general los resultados publicados por las grandes tecnológicas en el 1T, además de haber batido holgadamente las previsiones, han reafirmado la estabilidad y solidez de la demanda de los servicios relacionados con la IA, confirmando sus planes de inversión para 2025. Todo ello, unido a los niveles de valoración alcanzados, hace muy probable en nuestra opinión que la corrección del sector tecnológico, y en consecuencia del conjunto del mercado haya formado un suelo.

A continuación te facilitamos el análisis de nuestros expertos de tres de estas compañías: Microsoft, Alphabet y Meta Platforms.

Microsoft

Microsoft presentó unos resultados notablemente por encima de lo esperado, destacando un sólido crecimiento de ingresos impulsado principalmente por Azure (servicios en la nube), cuya facturación creció un 35% interanual, muy por encima del 31% previsto por el consenso. La compañía señaló que, hasta finales de abril, no había observado presiones significativas en la demanda a pesar del contexto macroeconómico complejo y los posibles efectos de los aranceles.

Uno de los puntos más destacados del trimestre fue la sorpresa positiva en Azure, tras tres trimestres consecutivos de resultados algo decepcionantes. El crecimiento vino impulsado tanto por los servicios relacionados con inteligencia artificial como por el negocio core (no AI), que mostró una leve aceleración. Por otro lado, Microsoft reafirmó su guía de inversión en capital (capex) para 2026, y explicó que la reciente desaceleración en los arrendamientos de centros de datos no responde a una menor demanda, sino a ajustes operativos puntuales.

En términos sectoriales, este informe, sumado a los buenos resultados recientes de SAP y ServiceNow, refuerza la idea de que el impacto macro y arancelario sobre el sector software es limitado. El crecimiento de Azure debería mejorar el sentimiento de mercado hacia Amazon (AWS) y las empresas de software orientadas al uso de la nube como Snowflake y Datadog. Además, el fuerte despliegue de capacidad de infraestructura de IA por parte de Microsoft podría interpretarse como una señal positiva para Oracle y los proveedores de servicios cloud basados en GPU.

Alphabet

Alphabet cerró el primer trimestre de 2025 con sólidos resultados superando ampliamente las expectativas del mercado. Los ingresos alcanzaron los 90.230 millones de dólares, un incremento interanual del 12%, mientras que el beneficio neto se disparó un 46%, situándose en 34.540 millones de dólares.

Un pilar clave de este éxito fue el lanzamiento de Gemini 2.5, el modelo de IA más avanzado de Alphabet hasta la fecha. Este avance ha fortalecido las capacidades de IA en productos como el buscador de Google y YouTube, ha mejorado la experiencia del usuario y ha optimizado las campañas publicitarias, contribuyendo a un aumento del 8,5% en los ingresos por publicidad, que totalizaron 66.890 millones de dólares. Google Cloud también desempeñó un papel destacado, con ingresos que crecieron un 28% interanual hasta los 12.260 millones de dólares.

La compañía anunció una recompra de acciones por valor de 70.000 millones de dólares y aumentó su dividendo trimestral en un 5%, además de mantener su plan de inversiones de 75.000 millones de dólares para 2025, centrado en fortalecer sus capacidades en IA y mantener su liderazgo en el sector tecnológico.

Meta Platforms

Presentó unos sólidos resultados, superando ampliamente las expectativas del mercado. La compañía reportó ingresos de 42.300 mn$, por encima de los 41.300 mn$ estimados por el consenso. Los ingresos por publicidad ascendieron a 41.400 mn$, también por encima de lo esperado, +20% interanual ajustados por tipo de cambio, frente al 16% previsto. El resultado operativo fue de 17.550 mn$, con un margen del 41%, muy superior al 37,3% estimado por el consenso. El beneficio por acción GAAP se situó en 6,43 $, superando con holgura los 5,24 $ esperados.

De cara al segundo trimestre, Meta ofreció una guía de ingresos entre 42.500 y 45.500 millones de dólares, en línea con las estimaciones del consenso, e incorpora un viento de cola del 1% derivado del tipo de cambio. Para el conjunto del ejercicio 2025, Meta redujo ligeramente su guía de gastos totales, mientras que aumentó su previsión de inversiones de capital (capex) a un rango de entre 64.000 y 72.000 millones (desde los 60.000–65.000 anteriores), mostrando su fuerte compromiso con el desarrollo de infraestructura en inteligencia artificial.

Además del sólido crecimiento de la publicidad, una de las sorpresas positivas fue la capacidad de Meta para seguir mejorando su eficiencia en costes, reduciendo gastos sin comprometer sus inversiones estratégicas en crecimiento de inteligencia artificial generativa (genAI). Esto permite a los inversores volver a centrarse en las oportunidades de crecimiento a largo plazo, como los chatbots empresariales basados en IA y los anuncios de búsqueda impulsados por Meta AI. Todo ello debería llevar en nuestra opinión a cierta revisión al alza de las previsiones de beneficio del consenso para 2025 y 2026.

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.