Las siglas NRC corresponden al número de referencia completo y es un código alfanumérico único que se utiliza para ingresar las cuotas resultantes de las distintas declaraciones y autoliquidaciones presentadas por los contribuyentes ante la Agencia Estatal de la Administración tributaria o ante los correspondientes órganos de las distintas Comunidades Autónomas en el cumplimiento de sus obligaciones tributarias cuando no se haya seleccionado como forma de pago la domiciliación bancaria.

El NRC está formado por 22 caracteres (números y letras) que cifran los datos identificativos del contribuyente, el modelo que se está presentando, el ejercicio, el periodo impositivo y el importe que se va a ingresar. Es un código que se genera una vez que se ha pagado el impuesto autoliquidado.

Antes de analizar con más detalle el NRC, es necesario destacar que hay tres formas de pagar la cuota a ingresar resultante de una declaración:

- Ingreso directo en cualquier oficina de la Agencia Tributaria o de cualquier otra entidad colaboradora. Este pago implica un desplazamiento físico y no es elegible para contribuyentes personas jurídicas.

- Domiciliación en cuenta bancaria. Es la opción más eficiente, ya que solo se debe introducir el número de la cuenta bancaria en la que se cargará el impuesto el último día del plazo voluntario de declaración. Para poder optar a la domiciliación bancaria, se deben presentar los impuestos en el plazo de domiciliación fijado para cada declaración que finaliza días antes del plazo voluntario de declaración. Por ejemplo, el plazo de domiciliación del IVA Trimestral (Modelo 303) finaliza el 15 de los meses de abril, julio y octubre; y el 25 del mes de enero, 5 días antes de la finalización del plazo voluntario para presentar la declaración.

- Pago simplificado mediante NRC. Hoy en día es una opción también sencilla, ya que como veremos, se puede obtener de manera telemática.

¿Cómo conseguir el NRC?

El NRC es una opción de pago de declaraciones tanto para personas físicas como jurídicas. Es necesario destacar que solo es necesario obtener un código NRC cuando la declaración resulte positiva (es decir, a ingresar) y no se haya domiciliado; no hay que pedir el NRC cuando la liquidación sea a devolver o a compensar.

La obtención del NRC se puede realizar de dos maneras:

- Solicitándolo en la plataforma digital de la entidad bancaria del contribuyente (que deberá ser entidad colaboradora de la AEAT). Normalmente todas las entidades colaboradoras disponen de banca online y de una opción para el pago de impuestos, donde se deberá seleccionar el modelo del impuesto y la cuantía, generando un código NRC que se introducirá posteriormente en el modelo.

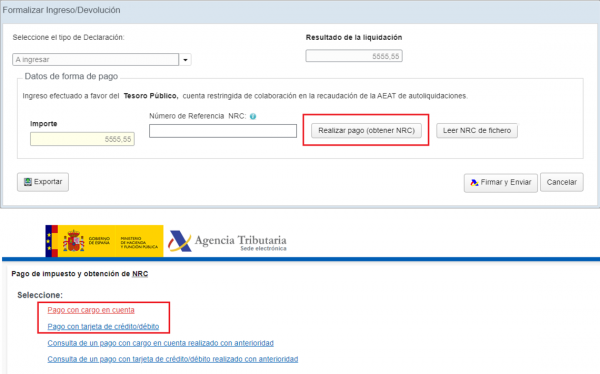

- A través de la pasarela de pagos de la Sede Electrónica de la Agencia Tributaria. Cuando se presente la declaración, lo único que se deberá hacer es acceder a la opción ‘pago de impuestos’ y obtener el código en cuestión al ordenar el cargo en cuenta o al realizar el pago con tarjeta.

Una vez efectuado el pago y obtenido el NRC, el trámite habrá finalizado, sin que sea necesario realizar otras actuaciones. Se recomienda guardar el NRC generado como justificante de la operación.

Si se realizó el ingreso a través de la pasarela de pagos de la AEAT, pero no se ha obtenido o no se conserva el justificante, existe la posibilidad de recuperarlo desde las opciones: «Consulta de un pago anterior por cargo en cuenta» y «Consulta de un pago anterior por pago con tarjeta».

A continuación, se expone un ejemplo práctico de cómo realizar el pago mediante la obtención de un NRC en la pasarela de pagos de la AEAT cuando se presente la declaración de forma telemática en la Sede Electrónica:

Una vez se haya validado la declaración y se haya obtenido un resultado a ingresar, el pago de la misma se realiza el pago con tarjeta o el cargo en la cuenta bancaria del contribuyente.

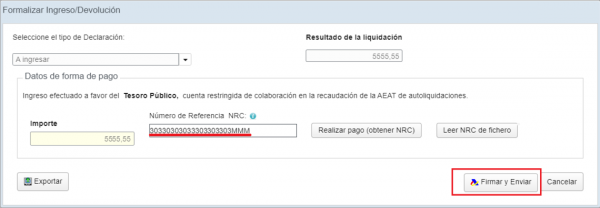

Una vez completado el pago, sea con tarjeta o con cargo en cuenta, se genera el código NRC que identifica el ingreso y sirve de justificante.

De vuelta a la pantalla de presentación del modelo, se rellena el campo “Número de Referencia NRC” y solo quedaría Firmar y Enviar.

Con el NRC la Agencia Tributaria identifica el pago con tarjeta o el cargo en la cuenta bancaria del contribuyente.

En conclusión, el NRC se usa para pagar:

- Declaraciones con resultado a ingresar presentadas en plazo, pero una vez expirado el plazo para la domiciliación bancaria.

- Declaraciones fuera de plazo, extemporáneas a ingresar o complementarias.