Previsión y fiscalidad. Ambos puntos, tan importantes en nuestra vida financiera, se juntan especialmente en el mes de diciembre. Los españoles no somos excesivamente previsores. Muchos no lo son para pequeños imprevistos y menos en algo que consideran tan lejano como la jubilación. De hecho, esta preocupación solo se empieza a percibir en la mayoría de las ocasiones cuando la edad de retiro ya está cercana. Para cambiar esta realidad, tenemos un incentivo importante, las deducciones fiscales de las que podemos beneficiarnos con buena parte de estos productos, especialmente los planes de pensiones.

Todo ello hace de diciembre un mes muy importante para nuestro plan de pensiones. Además de las aportaciones periódicas siempre podemos hacer aportaciones extraordinarias con un doble objetivo. El primero, por supuesto, aumentar nuestro capital, el dinero que recuperaremos a la hora de jubilarnos, siempre teniendo en cuenta que cuanto más aportemos también generará más beneficios.

El segundo, las ventajas fiscales a corto plazo, es decir, aminorar la cantidad a pagar a Hacienda en la declaración de este ejercicio que empezaremos a presentar a partir de abril del próximo año. Para ello no hay que olvidar cómo actúa esta deducción ni sus límites.

Ventajas fiscales a corto plazo

A diferencia de otras conocidas, como la inversión por familia numerosa o maternidad, la reducción de la base imponible por planes de pensiones y otros productos análogos como planes de jubilación o PPA lo que hacen es minorar, restar, los ingresos que hemos obtenido por trabajo y otras actividades profesionales como los ingresos de los autónomos.

Es decir, si hemos ganado 35.000 euros y hemos aportado 5.000 euros, el trato tributario sería como si hubiéramos ganado 30.000 euros. Todo ello, existiendo unos límites que son desde la reforma fiscal de 2015, 8.000 euros o el 30% de nuestros ingresos por trabajo o actividades profesionales, el menor de ellos. Es decir, si ganamos más de 26.666 euros, el límite serán 8.000 euros y si es menos, el 30% de nuestra remuneración. Esto no significa que no podamos aportar más, ni mucho menos, pero sí que este importe será lo máximo que podamos deducirnos, algo que tiene unas implicaciones fiscales más que importantes.

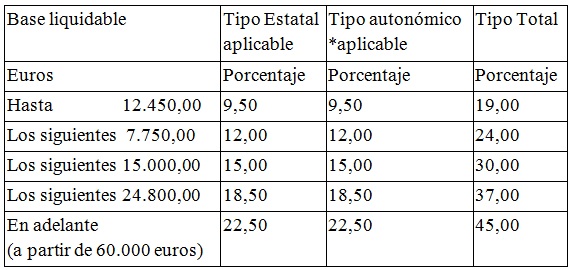

Nuestra retención como asalariados se calcula con respecto a las ganancias. Por tanto, si la base imponible la reducimos con aportaciones periódicas y extraordinarias, es como si hubiéramos pagado de más y por lo tanto, podemos encontrarnos con una sorpresa positiva en el resultado de la liquidación. La importancia es incluso mayor si tenemos en cuenta que nuestro sistema fiscal se basa en escalones. Es decir que entre diferentes niveles de ingresos se nos aplicará el tipo impositivo correspondiente.

Actualmente, se aplican los siguientes:

Cómo ajustar un plan de pensiones

Así, siguiendo nuestro ejemplo de unas ganancias de 35.000 euros y una aportación de 5.000 euros, conseguiremos que la parte que cotiza por el tipo del 30% (lo que excede de 20.200 euros, 4.800 euros en nuestro caso) pague ese 30%, así como una pequeña cantidad, 800 euros al 24%. En total, por esos 5.000 euros aportados habrás conseguido un ahorro fiscal de 1.380 euros (1.260 + 120 euros).

Todo ello lo podemos maximizar dedicando unos pocos minutos en este mes de diciembre y ajustar nuestro plan de pensiones al máximo. Sabemos ya de forma casi exacta lo que hemos ganado, lo que ya hemos aportado al plan de pensiones y por tanto lo que podemos contribuir más maximizando los topes de reducción.

Así podemos obtener una importante ganancia fiscal en modo de pagar menos o devolvernos más en la próxima declaración de la renta.